손피거래 양도세 계산방식 변경

1회차 아닌 ‘N차’ 무한반복 합산

시세차익 5억일 때 양도세 50차

1회차 아닌 ‘N차’ 무한반복 합산

시세차익 5억일 때 양도세 50차

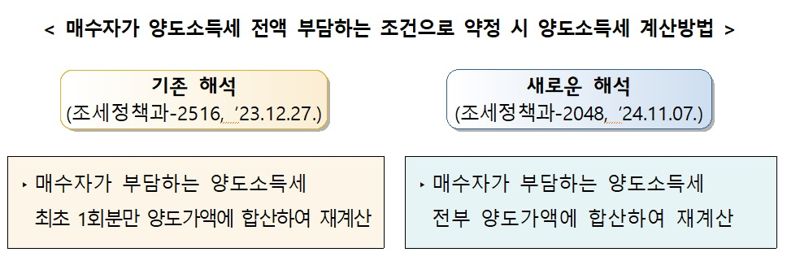

[파이낸셜뉴스] 분양권 거래시 양도소득세 등 세금을 매수자가 부담하는 거래를 일명 '손피 거래'라고 한다. 최근 기획재정부가 ‘손피 거래’와 관련된 양도세 계산방법에 관한 해석을 변경했다.

핵심은 양도세 전액 조건으로 손피 거래를 한 경우 양도세 전부를 합치는 것이다. 종전에는 1회분만 양도가액에 합산했다. 여기서 ‘양도세 전부’란 1차·2차 뿐만 아니라 양도세가 ‘0원’이 될 때까지, 즉 ‘N차’ 양도세를 다 부담하는 것을 말한다.

프리미엄 5억...양도세 50차까지 부담

세무 전문가들에 따르면 손피 거래의 경우 ‘N차 양도세’를 다 부담하는 것이 원칙이라는 설명이다. 하지만 정부의 예전 유권해석은 ‘매수자가 양도세 전액을 부담키로 약정한 경우 최초 계산된 1회에 한해 해당 세액을 합산한다’고 규정했다.

이렇게 규정한 이유는 과거 조세심판원이 1990년에 ‘최초 1회’에 한해 양도가액에 합산해야 한다고 판단한 것이 근거가 됐다. 당시 판례를 보면 '양도가액이 무한히 계산되면 양도시기와 양도가액이 불문명하게 되는 결과를 초래한다'는 지적이다. 이렇게 되면 실지거래가액으로 양도세를 과세할 수 없다는 점이 근거다.

그렇다면 바뀐 유석해석은 어떤 의미일까.

예를 들어 1차 양도소득세(지방세 포함)로 5000만원이 나온다고 가정해 보자. 그럼 양도세가 ‘0원’이 될 때까지 무한반복해 계산한 세금을 모두 더하는 것이다.

우병탁 신한은행 프리미어 패스파인더 부동산 전문위원이 모의계산한 결과를 보자. 1년 이상 보유했고, 프리미엄이 5억원이라고 가정해 보자. 양도세와 지방세를 포함한 세율은 66%다.

1회차 양도세는 양도차익(5억원)에 기본공제(250만원)을 제외한 4억9750만원 과세표준이 된다. 여기에 세율 66%를 곱한 3억2835만원이 1차 양도세다.

2차 양도세는 3억2835만원(1차 양도세)에 66%의 세율이 적용된 2억1671만원이 된다. 3차 양도세는 2억1671만원에 66%를 곱한 1억4302만원 가량이다.

이런 식으로 양도세를 무한반복해 계산하다 보면 0원이 나온다. 이렇게 ‘N차’ 반복해서 나온 세금을 다 더하는 방식이다. 모의계산 결과를 보면 시세차익이 5억원일 경우 무려 50차례 양도세를 무한반복해 계산해야 된다.

분쟁 불 보듯...세부 조건 명확히 해야

이 과정을 거쳐 양도세가 1회차 3억2835만원에서 9억6573만원으로 약 3배 가량 뛴다. 즉 손피 거래시 예전에는 3억원만 부담하면 됐으나 지금은 9억원 가량의 세금을 부담해야 되는 셈이다.

양도세 무한 반복 횟수는 양도차익이 클수록 많다. 앞서 시세차익 5억원의 경우 50차례 양도세가 붙는다. 우 전문위원은 “양도차익이 많을수록 무한반복 되는 횟수가 늘어나는 구조”라고 말했다.

그렇다면 바뀐 환경 하에서 매도인과 매수인 간의 다툼을 최소화 할 수 있는 방법은 없을까. 손피 거래를 할 경우 매도인과 합의해 계약서에 세부 조건을 명확히 넣는 것이 한 방법이다.

예를 들어 계약서에 ‘양도세는 전부가 아닌 2회차까지 부담한다’ ‘3회차까지 부담한다’ 등의 조건을 넣는 것이다. 아울러 정산금액은 기재하지 않는 것이 리스크를 낮출 수 있다.

현재 분양권 거래 시장에서는 손피 거래가 일반화 돼 있다. 새 규정은 11월 7일 이후 양도분부터 적용된다. 여기서 양도분이란 ‘잔금지급일’이 기준이 된다.

ljb@fnnews.com 이종배 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지