5억 미만 자투리펀드 절반차지

2000.08.24 04:58

수정 : 2014.11.07 13:11기사원문

펀드가 난립하고 있는 우리 투신업계의 문제점은 결국 펀드의 영세성 때문에 발생한 현상이다. 자산규모 5억원 미만의 자투리 펀드가 투신권 전체 펀드 수의 절반에 해당할 정도로 우리 투신업계 펀드의 영세성이 심각하다.

유행에 따라 그때그때 수많은 펀드들이 우후죽순격으로 생겨났다. 사라진 결과다. 이러다 보니 펀드 수명은 단축되고 투신권 자금도 단기화 경향을 띨 수밖에 없다. 비슷한 시기에 비슷한 이름의 펀드들이 너무 많이 설정돼 고객들로서는 자신의 투자성향에 맞는 적절한 펀드를 고를 수가 없을 정도로 차별성이 없다.

전문가들은 주식형,혼합형,자산배분형 등 펀드유형별 편입비율도 ‘코에 걸면 코걸이 귀에 걸면 귀걸이’라고 지적하고 있다.

◇1억원 미만 펀드가 3000개 넘어=펀드의 영세성 문제는 대단히 심각한 수준인 것으로 나타났다. 전체 펀드의중 평균 4개 중 1개는 규모가 1억원에도 미치지 못하는 껍데기였다.

1000억원이상의 대형 펀드는 투신권을 통틀어 전체 펀드의 2%를조금 넘는 261개에 불과했다.금감원과 투신권이 자투리 펀드의 통폐합 기준으로 거론하고 있는 10억원 미만의 펀드는 절반을 넘는 6500여개였다.

한 투신사 임원은 이에 대해 “대우채 관련 펀드 중 환매되고 미매각 상태로 남아있는 장부가 펀드때문”이라고 해명했다.그러나 올 들어 새로 생긴 펀드와 최근에 허용된 비과세 신탁상품의 경우도 예외는 아니기 때문에 설득력이 없다. 115개의 비과세 상품 중 1000억원이상인 펀드는 17개뿐이다.

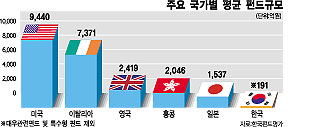

미국의 경우 개별 펀드 규모가 1조원에 육박하고 가까운 홍콩과 일본도 각각 2046억원,1537억원에 달한다.우리나라(191억원)의 10∼50배에 달한다.

한국펀드평가 우재룡 사장은 “펀드규모가 작을수록 수익률이 높아질 수 있다고 생각하는 것은 잘못”이라고 말했다.분산투자가 어렵기 때문이다.

우 사장은 오히려 운용규모가 클수록 수익률이나 안정성면에서 유리하다고 주장했다.

◇유행좇는 펀드설정이 문제=운용사와 판매사들의 무리한 고객 유치경쟁이 자투리펀드를 양산하는 원인으로 지목되고 있다. 인기를 끄는 상품이 등장하면 이름도 비슷하고 스타일도 비슷한 복제상품이 무더기로 쏟아진다. ‘∼펀드1호’ ‘∼펀드2호’식으로 펀드의 번호만 매겨 투자자들은 펀드의 특징을 이해할수가 없다.

이는 상품개발에 있어 장기적인 안목이나 전략이 없기 때문이다.올해 단기상품인 MMF가 인기를 끌자 투신사들은 너도 나도 MMF상품을 출시해 전체 MMF상품이 900개에 육박하고 있다.MMF가 장기상품이 아니기 때문에 인기가 떨어져 수탁고가 감소하면 이 중 대부분은 자투리펀드로 남게 될 가능성이 크다.

펀드 수명이 단기로 끝나는 것도 자투리펀드가 줄어들지 않는 이유다.짧게는 6개월 길게 잡아도 1년이면 환매가 가능해 고객 자금을 유치하기 위해서는 새로운 상품을 만들어 낼 수 밖에 없는 탓이다. 결국 수명을 다한 펀드는 환매가 완전히 종결될 때까지 껍데기 펀드로 남을 수 밖에 없는 실정이다.

◇차별화와 장기상품개발이 해결책=전문가들은 투신사간 차별화된 전략을 개발하고 10년 이상 장수하는 인기상품을 만들어 내야 한다고 입을 모은다.투신사별로 자기만의 독특한 전략과 상품이 있으면 굳이 많은 펀드를 만들 필요도 없고 고객들도 입맛에 맞는 회사를 선택할 수 있기 때문이다.일단 밀어부치고 보자는 투신사들의 불도저식 경영과 무차별적인 판매경쟁이 스스로의 발목을 잡는다는 지적이다.

주식편입비율에 일관성이 없는 것도 시급히 고쳐져야 할 관행중 하나다. 최대 주식편입비율이 70%이상인 성장형펀드가 자산의 10%∼20%만 주식에 투자하는 경우가 비일비재해 성장형이니 안정형이니 하는 분류가 필요없다.

외국의 경우 피델리티는 최고의 성과를 강조하고, 뱅가드는 인덱스펀드에 주력하고 있다.템플턴은 분산투자와 보수적인 이미지로 유명하다.

그러나 국내에선 이름만 다르고 내용은 같은 상품이 널려 있어 구태여 고를 필요가 없다.

/ jgkang@fnnews.com 강종구기자