정부, 2%대 전환대출 20兆 푼다… 대상·규모 점진적 확대

2015.02.26 17:29

수정 : 2015.02.26 21:49기사원문

1000조원 규모 가계부채 문제 해결을 위해 정부가 20조원 규모의 '가계부채 구조개선 프로그램'을 추진하는 승부수를 던진 것이다.

그러나 정부의 가계부채 대책에 대해 은행권은 "안심전환대출은 은행에 희생을 강요하는 일"이라면서 반발, 논란을 낳고 있다.

■연내 안심전환대출 20조원 푼다

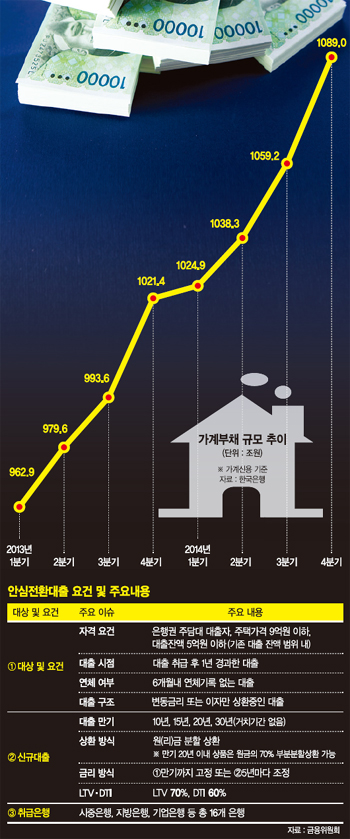

26일 금융위원회는 '가계부채 평가 및 대응 방향'을 발표했다. 지난해 9월 말 가계부채는 1060조3000억원이다. 그중 가계대출은 1002조9000억원, 판매신용은 57조4000억원이다.

이를 해소하기 위해 3월부터 기존 변동금리.일시상환(거치식 포함) 대출을 장기.고정금리.분할상환 대출로 전환하는 '가계부채 구조개선 프로그램'이 시행된다.

상품명은 '안심전환대출'로 올 한 해 동안 20조원 한도에서 이뤄질 예정이다. 향후 시행효과 등을 지켜보며 대상업권 및 전환규모 등을 확대할 계획이다.

또 구조개선 실적에 따라 주택금융신용보증기금(주신보) 출연료를 우대해 금융권 스스로 구조개선을 할 수 있도록 유인책도 제공할 방침이다.

전환대상은 은행권 주택담보대출 중 변동금리대출이지만 이자만 내고 있는 대출이며, 기존 대출은행에서만 전환할 수 있다. 또 주택가격 9억원 이하 대출금 5억원 이하로 대출 취급 후 1년이 경과한 대출 중 연체가 없어야 한다.

신규대출의 경우 고정금리지만 기존 상품과 달리 거치기간이 없이 원금을 상환하는 방식이다. 만기는 10·15·20·30년 단위다.

종전 대출자가 '안심전환대출'을 이용해 신규대출을 받아 기존대출을 상환하는 방식으로 전환하면 기존대출에 대한 중도상환수수료는 전액 면제된다.

정부는 이번 '가계대출 구조개선 프로그램' 시행에 따라 장기.고정.분할상환대출 비중 확대로 금융시스템 안정에 기여할 것으로 기대하고 있다.

20조원이 모두 전환될 경우 고정금리대출 비중과 비거치식분할상환대출 비중은 각각 최대 5.4%포인트 상승할 전망이다.

한편 주택금융공사는 신규대출을 인수해 주택저당증권(MBS)을 발행, 유동화하고 대출은행은 전환 규모에 비례해 MBS를 매입·보유할 계획이다.

■은행권, 부글부글…"안심전환대출은 은행 희생 강요"

국내 은행들은 정부가 가계부채 대안으로 내놓은 '안심전환대출'에 대해 싸늘한 반응을 보이고 있다.

은행들 수익성 악화가 불 보듯 뻔하다는 게 1차적 불만이다. 또 고객이 원리금까지 상환해야 해서 당장 추가 부담이 많아져 전환하는 수요도 많지 않을 것이라는 비판이다. 이 때문에 은행들에 할당 목표를 줘서는 안 된다는 입장이다.

시중은행 부행장은 "저금리 때문에 수익성도 좋지 않은 이때 가계부채 문제를 은행에 떠넘기는 것"이라며 강한 불만을 쏟아냈다.

은행들의 주된 비판은 은행 수익성 악화다.

일단 안심전환대출 재원(20조원) 마련 때문에 은행들이 연간 100억~200억원의 수익성을 포기해야 한다.

정부가 밝힌 가계대출 구조개선 프로그램의 핵심은 향후 금리 인상기에 대비해 변동금리.일시상환 방식으로 된 주택담보대출을 고정금리.분할상환 대출로 바꿔 가계부채의 질을 높인다는 데 있다.

이번 대책에서 논란이 되는 부분은 주택금융공사가 대출재원을 마련하는 방식이다. 주금공은 일반적으로 MBS를 채권시장에 발행해 자금을 조달하는데, 이번 대책과 관련한 MBS 물량 20조원을 전량 시중은행이 인수하도록 강제한 것. 인수 후에는 1년간 시장에 팔지 못하게 하는 의무보유기한도 정했다.

시중은행 관계자는 "은행들의 자금 운용을 1년 동안 묶는 것"이라며 "은행당 최소 몇 백억원의 수익성 악화가 예상된다"고 말했다.

은행권 일반 주택담보대출은 금리가 3∼4%이고, 수년 전 이뤄진 대출은 5% 이상의 금리도 많다. 반면 이를 뺏기고 떠안게 된 MBS는 금리가 2%대 중반에 불과하다. 또 다른 시중은행 부행장은 "평소 은행들에 수익성을 확보하라고 해놓고 이런 정책을 펴는 것은 이율배반적"이라고 반발했다.

또 다른 불만은 현재 이자만 내는 사람들은 안심전환대출로 갈아타면 원금까지 함께 상환하게 돼 당장 비용이 증가할 수 있다는 것이다.

은행 관계자는 "원금을 함께 상환하는 것은 좋지만 당장 부담이 늘어나 안심전환대출로 갈아타지 않으려는 수요도 늘어날 것"이라며 "이때 목표치를 달성하기 위해 은행들에 안심전환대출 전환 할당을 부여할 수도 있다"고 지적했다. sijeon@fnnews.com

전선익 이병철 고민서 기자