최근 경제위기로 구조조정에 대한 정부의 세제지원은 늘고 있지만 정상기업의 선제적 구조조정을 유도하기에는 부족한 것으로 나타났다.

전국경제인연합회는 8일 현행 구조조정세제가 기업 현실을 충분히 반영하지 못하고 있다고 평가하며 기업들이 경쟁력 강화를 위한 구조조정을 활발히 추진할 수 있도록 지원요건 완화 등 관련 세제 개선을 정부에 요청했다.

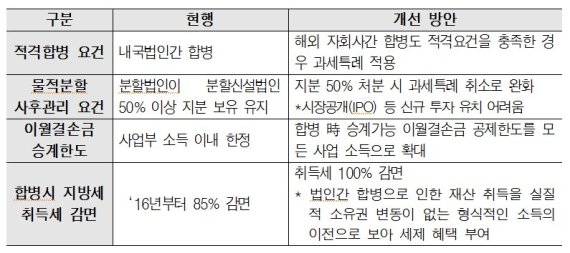

현행 법인세법은 합병, 분할 등 기업 구조조정을 지원하기 위한 세제 혜택을 두고 있다. 세제 혜택을 받기 위해서는 적격요건을 충족하고 일정 기간 동안 사업을 지속하거나 지분을 유지해야 한다. 그런데 이러한 요건들이 다양한 경영현실을 반영하지 못해 구조조정을 검토하는 기업들이 활용하기 어려운 것으로 나타났다.

전경련은 대표적으로 국내 기업간 합병만을 특례 대상으로 인정하는 조항을 꼽았다. 기업들의 해외 진출 증가로 글로벌 M&A 필요성이 커진 반면, 법인세법은 여전히 국내 법인간 합병만을 적격합병으로 인정해 글로벌 경쟁력 강화를 위한 해외 자회사간 합병은 특례를 받지 못하기 때문이다.

또한 과세특례를 받은 기업들이 충족해야 하는 사후관리 요건도 개선이 필요하다고 지적했다. 세제지원 기업들은 일정 기간 동안 지분을 유지하거나(지분연속성 기준), 동일한 업종에서 사업을 지속해야 한다(사업계속성 기준). 전경련은 “분할법인이 신설분할법인의 지분 50% 이상을 유지해야 하는 지분연속성 기준 때문에 외부 투자유치가 위축될 수 있다”고 지적하며 “외부 투자자들이 신규 지분 투자를 하면, 보유주식을 처분하지 않아도 분할법인의 지분율이 감소하기 때문”이라고 설명했다.

기업들의 구조조정 노력에 찬물을 끼얹는 세법개정도 있다. 지난해까지 지방세특례제한법은 합병으로 승계취득한 자산에 대한 취득세를 100% 감면했으나, 올해부터는 85%로 감면율이 감소해 구조조정 기업들의 세부담이 증가하게 됐다. sijeon@fnnews.com 전선익 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지