악재 털어낸 가스공사 목표주가↑

환율 우호적… 배당 매력

"이제 오를 일만 남았다."

한국가스공사가 2.4분기 영업손실을 기록했으나 증권가는 목표주가를 올리는 등 후한 점수를 줬다. 모든 악재가 주가에 이미 반영됐다는 지적이다.

가스공사는 지난 10일 올해 2.4분기 64억5000만원의 영업손실을 기록해 전년동기 대비 적자로 전환했다고 공시했다. 그러나 통상 2.4분기와 3.4분기는 매출과 이익이 전분기에 비해 감소하는 '계절적 비수기'다.

한국투자증권은 11일 "내년 이후를 내다보고 매수할 때"라는 분석과 함께 목표주가를 기존 4만9000원에서 5만7000원으로 상향 조정했다.

윤희도 한국투자증권 연구원은 "지난 2년여 동안 유가 하락 과정에서 해외 자원개발사업 프로젝트들의 손상차손 이슈가 부각됐고, 올해 보장이익(투자보수) 규모가 감소하는 등 투자심리에 부정적인 영향을 미치는 요인들이 많았다"면서 "이제 생각해 볼 수 있는 모든 악재가 주가에 반영됐다"고 진단했다. 그는 "단기적으로 기대해 볼 만한 모멘텀은 없지만 유가가 더 하락할 여지가 적다"면서 "투자 매력이 점차 높아질 것"이라고 강조했다.

NH투자증권은 "예상치를 밑도는 실적을 냈지만 우호적인 환율로 배당 기대감이 높아지고 있다"면서 '매수' 투자의견을 유지했다. 이민재 NH투자증권 연구원은 "국내는 미수금 회수가 원활하게 진행되고 있고, 미세먼지 관련 이슈 등으로 발전용 판매물량이 예상보다 더디게 감소하고 있다"며 "환율도 우호적이어서 4.4분기 배당에 대한 기대감이 커질 수 있는 시점"이라고 분석했다.

김승철 메리츠종금증권 연구원은 "2.4분기 미수금 3247억원이 회수됐고, 현재 미수금 잔액은 1조6000억원인데 지금과 같은 회수 속도라면 내년에는 전액 회수될 것"이라며 "기존 적정주가 산정 시 미수금 잔액을 차감하였으나 회수 가능성이 높아 차감하지 않는다"고 말했다. 메리츠종금증권은 가스공사의 적정주가를 기존 5만원에서 5만6500원으로 높이고, 투자의견은 '매수'를 유지했다.

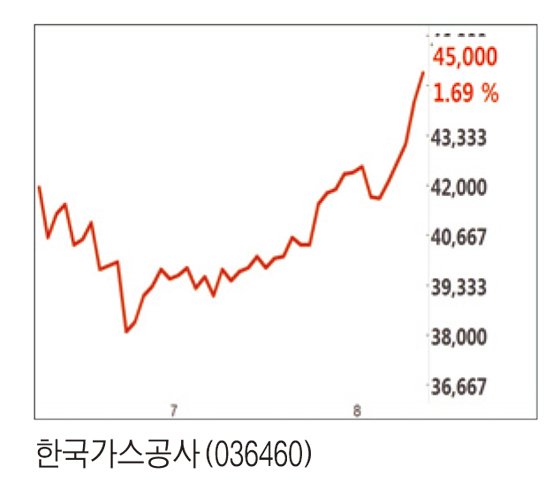

이날 가스공사의 주가는 장 초반 4만3550원까지 빠졌다가 반등해 전날보다 1.69% 오른 4만5000원에 거래를 마쳤다.

blue73@fnnews.com 윤경현 기자