2021년 IFRS17 도입 여파 저축성보험 감소세와 대조

생명보험사들의 초회보험료가 해마다 감소하는 가운데 보장성 보험의 초회보험료 증가세는 꺾이지 않고 있다.

반면 IFRS17(보험업 신회계기준) 도입이 본격 논의되기 시작한 지난 2015년부터 저축성보험 초회보험료 감소세는 더욱 더 두드러지고 있다. 초회보험료는 보험에 새로 가입한 가입자가 내는 첫번째 납입보험료로 보험사의 영업상황을 보여주는 대표 지표 중 하나다.

25일 보험업계와 보험개발원에 따르면 최근 5년새 저축성보험 초회보험료는 크게 감소하고 보장성보험 초회보험료의 경우 증가하는 추세가 뚜렷해지고 있다.

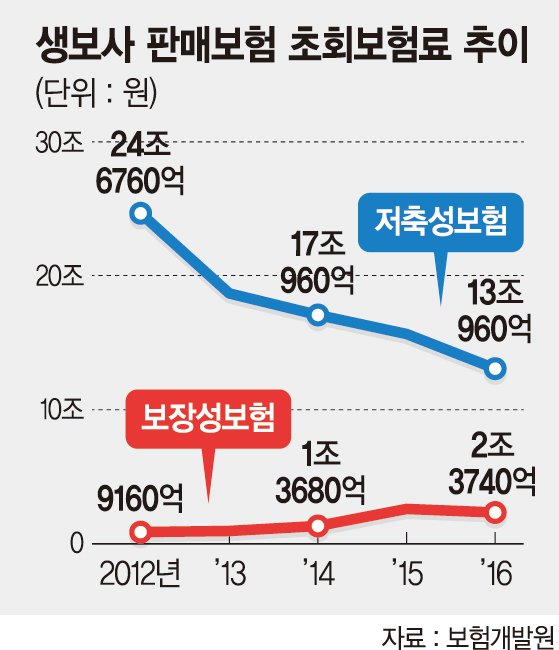

지난 2012년만 하더라도 초회보험료가 1조를 넘지못하고 9160억원에 불과했던 국내 생보사들의 보장성보험 초회보험료는 지난해 2조3740억원으로 5년만에 3배 가까이 늘어났다.

지난해 보장성 보험 초회보험료는 2조6390억원을 기록했던 지난 2015년 보다는 소폭 감소한 것이다. 하지만 저축성보험 초회보험료 감소세에 비하면 선방했다는 평가다.

실제로 국내 생보사들의 저축성보험 초회보험료는 해가 갈수록 감소폭이 가팔라지고 있다.

지난 2012년 24조6760억원이었던 국내 생보사들의 저축성보험 초회보험료는 지난해 13조960억원으로 급감했다. 불과 5년만에 저축성보험 초회보험료가 절반 가까이 줄어든 것이다.

국내 생보사들의 저축성보험 초회보험료 급감은 오는 2021년 도입되는 IFRS17 때문이다. IFRS17은 보험부채 계산 방식을 원가에서 시가평가로 전환하며 저축성 보험의 상당 부분을 차지하는 투자요소는 매출로 간주되지 않아 저축성 보험을 많이 파는 보험사의 경우 매출 규모가 축소될 수 있다.

최근 보험사가 저축보험, 연금보험 등 저축성 보험보다는 보장성 보험의 판매 비중을 늘리는 이유다.

이와 관련, 보험업계 관계자는 "과거에는 저축보험, 연금보험 등과 같은 저축성 보험인 일반 고객에게 재테크 상품으로 알려져 보장성 보험보다는 쉽게 팔렸고 보험사도 외형적으로 성장하기 위해 저축성 보험을 많이 팔았지만 IFRS17 도입을 앞두고 저축성 보험을 굳이 열심히 팔 필요가 없다"고 설명했다.

보장성보험의 초회보험료가 증가하는 추세라고 하지만 해마다 줄어들고 있는 초회보험료 하락세를 막지는 못하는 수준이다. 보험개발원 관계자는 "보장성보험의 초회보험료가 증가하고 있지만 아직 전체(저축성+보장성) 초회보험료의 증가를 견인하지는 못하는 상황이다"고 말했다.

ck7024@fnnews.com 홍창기 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지