최근 주가가 약세를 보이는 현대모비스에 대해 증권업계가 목표가를 잇달아 상향조정해 눈길을 끌고 있다. 현대.기아차의 글로벌 판매실적 부진으로 현대 모비스는 최근 한달 새 5% 넘게 하락하고 있기 때문이다. 증권업계는 현대.기아차의 실적부진이 오래가지 않을 것으로 보고 있으며, 실제 느리게 회복하고 있다는 점에 주목하고 있다.

11일 증권업계에 따르면 신한금융투자는 현대모비스의 목표주가를 31만원에서 32만원, SK증권은 29만원에서 32만원으로 높였다. 삼성증권도 33만원에서 35만원으로 높였다.

지난달 13일 이후 이날까지 코스피에서 현대모비스는 5.86%의 손실을 기록하고 있다. 같은 기간 현대차(-6.54%), 기아차(-9.36%)도 하락세다. 현대.기아차의 10~11월 누적 판매 글로벌 합산이 129만대로 전년동기대비 10.7% 감소한것이 주가 하락의 원인으로 지목된다.

최근 주가하락에도 증권업계가 현대모비스의 목표가를 높이고 있는 이유는 중국 시장 판매 회복이 느리지만 가시화되고 있기 때문이다. 정용진 신한금융투자 연구원은 "느리긴 해도 현대.기아차의 중국판매가 회복하고 있다는 방향성은 분명해 보인다"며 "중국법인이 지난 2.4분기 이후 적자였지만, 4.4분기 부터 흑자 전환이 가능할 것"이라고 진단했다.

애프터서비스(AS) 사업부는 마진 개선으로 4.4분기에 영업이익률 25%도 가능하다는 게 신한금융투자의 분석이다. 정 연구원은 "AS 사업의 물량 증가 및 마진 개선이 지속되고 있어 내년에 1조9000억원대 영업이익이 기대된다"고 내다봤다.

SK증권은 현대모비스의 내년 실적을 33조9000억원으로 예상했다. 영업이익은 2조8716억원으로 전망했다. 올해는 모듈부문에서 이익기여가 높았던 중국법인이 부진했지만, 내년 부터는 정상화 될 것이라는 전망이다.

SK증권은 현대모비스의 내년 모듈부문 매출액이 32조원에 이를 것이라고 내다봤다. 권순우 연구원은 "경상개발비 증가로 확인할 수 있듯이 그룹 내에서 요구되는 자율주행.전기차등의 선행기술에 대한 투자는 지속 중"이라며 "안정적인 실적이 지속되는 가운데 그간의 투자에 대한 매출이 발생하기 시작한다면 추가적인 멀티플 상향도 가능하다"고 내다봤다.

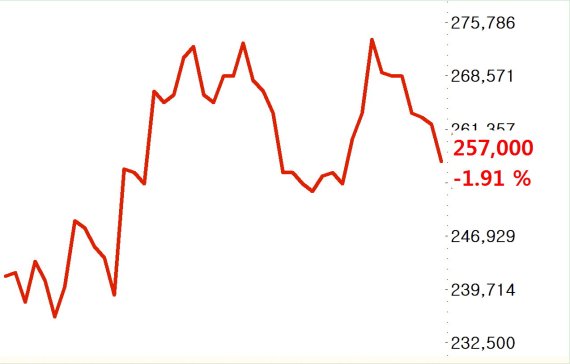

한편 이날 현대모비스는 전거래일 대비 1.91% 하락한 25만7000원에 거래를 마쳤다.

ahnman@fnnews.com 안승현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지