관련종목▶

반도체 제조용 특수가스, 수요 확대로 매출 증가세..자회사 실적 전망도 밝아

SK머티리얼즈에 대한 실적 턴어라운드 기대감이 높아지고 있다. 본업인 특수가스 부문과 비상장 자회사(SK에어가스, 트리켐, 쇼와덴코)의 이익 기여로 올해 하반기 이후부터 견조한 실적을 낼 것이란 전망이 잇따른다.

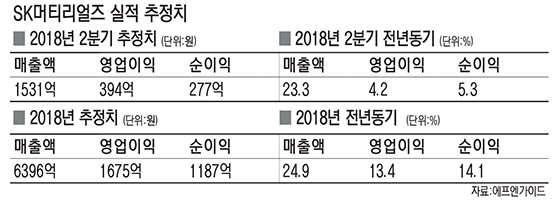

18일 금융정보제공업체 에프엔가이드에 따르면 SK머티리얼즈의 올해 연간 영업이익은 영업이익은 전년대비 13.4% 늘어난 1675억원으로 추정된다. 매출액과 순이익도 각각 24.9%, 14.1% 증가한 6396억원, 1187억원으로 예상된다. 올 2분기 영업이익은 전년동기대비 4.2% 늘어난 394억원을 기록할 것으로 전망된다.

SK머티리얼즈는 반도체, 디스플레이, 태양광 전지 제조 공정에 사용되는 특수가스 제조 판매업체다. NF3(삼화불질소), WF6(육불화텅스텐) 등 특수가스 부분과 함께 산업가스 생산업체인 SK에어가스(100%), 전구체 생산업체 SK트리켐(65%), 식각가스 생산업체 SK쇼와덴코(51%) 등을 연결 자회사로 보유하고 있다.

SK머티리얼즈는 올해 1분기 SK 수펙스 관련 일회성 관련 비용과 2분기 영주 공장 화재에 따른 비용 발생으로 전년동기대비 이익 성장폭이 4% 내외에 불과할 것으로 예상된다.

그러나 올해 2분기를 기점으로 하반기부터 실적 턴어라운드가 본격화 할 것이란 전망이다. 반도체, 디스플레이 라인 가동률 상승에 따른 소재 수요 확대, NF3 원재료(무수불산) 가격 부담 완화에 따른 수익성 회복 등이 기대돼서다.

김록호 하나금융투자 연구원은 "하반기부터 삼성전자의 평택 1층 라인 가동 등 전방 산업의 투자 사이클 재개에 따른 특수가스 시장의 구조적 성장이 기대된다"며 "일회성 비용이 없는데다 NF3와 WF6 등 주력 제품의 물량과 가격 모두 양호할 것으로 전망돼 실적 모멘텀이 유효한 상황"이라고 밝혔다.

자회사의 실적도 본격적으로 개선될 거란 전망이다. 박유악 키움증권 연구원은 "에어가스는 SK그룹 내 반도체 계열사 물량 확대에 따른 매출 증가, 트리켐은 반도체 프리커서(Precursor) 공급 확대, 쇼와덴코는 육불화부타디엔(C4F6) 시장 점유율 확대가 예상된다"며 "2분기 연결 자회사 매출액은 전분기대비 32% 늘어난 394억원, 영업이익은 28% 증가한 84억원을 기록할 것"이라고 전망했다.

최근 자사주 취득 결정에 따른 주주환원 정책 강화도 긍정적이란 평가다. 지난 12일 SK머티리얼즈는 자사주 53만주를 912억원 규모에 오는 9월 12일까지 3개월 간 취득할 예정이라고 공시했다. 이는 발행주식 대비 5%에 해당하는 규모다.

서준현 NH투자증권 연구원은 "SK머티리얼즈의 이번 자사주 취득 결정은 최근 주가가 저평가 됐고, 하반기로 갈수록 실적이 더욱 개선될 것이란 기대감을 높여주는 표현으로 해석된다"고 밝혔다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지