관련종목▶

삼성전자, 실적 얼마나 부진한지 관건..바닥 찍고 주가 반등 가능성

애플, 자사주 매입 늘리기 어려워 주가 상승보다는 하락에 무게

애플, 자사주 매입 늘리기 어려워 주가 상승보다는 하락에 무게

삼성전자와 애플의 1·4분기 실적발표가 한국 및 미국 증시의 변곡점이 될 전망이다. 지난 2006년 이후 최대 감익을 기록해 더 나빠지기 어려운 삼성전자, 지난해 1000억달러 규모의 자사주 매입을 발표해 올해는 자사주 매입을 늘리기 어려운 애플의 모멘텀이 갈릴 것이라는 분석이다.

박승영 한화투자증권 연구원은 3일 "두 회사에 대해 주식시장이 주목하는 점은 다르다"며 "삼성전자는 실적이 예상보다 얼마나 부진한 지에, 애플은 지난해 대비 올해 자사주 매입 규모에 각각 초점이 맞춰질 것"이이라고 내다봤다.

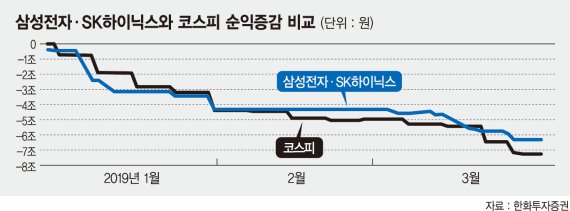

한화투자증권은 올해 1·4분기 삼성전자의 당기순익은 5조8000억원, 코스피 전체의 순익은 26조3000억원으로 전년동기 대비 각각 49.4%, 31.9% 감소할 것으로 예상했다. 2006년 이후 금융위기 구간을 제외하면 최대 감소 폭으로, 추가로 확대되기는 어려울 것이라는 판단이다.

박 연구원은 "반도체를 제외하면 올해 들어 코스피의 실적 하향은 없었다는 의미"라며 "삼성전자의 1·4분기 실적이 예상치를 밑돌 것이라는 사실은 이미 알려져 있다. 1·4분기를 바닥으로 2·4분기부터 감익폭이 축소되기 시작한다면 삼성전자의 주가 반등 가능성은 커질 것"이라고 진단했다.

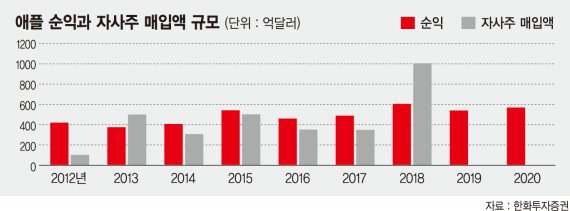

반대로 애플의 경우 매출 성장이 어려워진 가운데 올해 자사주 매입 규모가 지난해보다 축소된다면 주가가 오르기 어려울 전망이다. 애플은 당기순이익이 정체됐던 2014년, 감소로 반전했던 2016년 자사주 매입을 줄인 바 있다.

올해 애플의 당기순이익은 533억달러로 2018년(595억달러)보다 10.3% 감소할 것으로 예상된다. 이런 상황에서 올해 애플의 자사주 매입이 지난해 수준을 넘기는 어려울 것으로 보인다. 미국기업들이 이미 해외에서 현금을 많이 들여와 올해 추가로 유입될 현금이 많지 않다는 이유에서다. 미국기업들은 2017년 말 기준 해외에 약 1조달러의 현금을 보유하고 있는데 지난해 1·4분기 30%에 해당하는 3000억달러를 미국으로 들여와 자사주 매입 등에 사용했다.

박 연구원은 "삼성전자의 경우 추가로 모멘텀이 악화되기는 어려워 보이고, 마찬가지로 감익이 예상되는 애플도 지난해의 1000억달러보다 더 많은 규모의 자사주를 사기는 어려워 보인다"며 "1·4분기 실적시즌을 통과하는 과정에서 한국증시의 모멘텀은 개선될 것으로 예상되는 반면, 미국의 모멘텀은 둔화될 것"이라고 말했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지