관련종목▶

현대건설·GS건설·현대산업개발

실속경영으로 영업이익률 개선

건설업황 악재 이미 주가 반영

실속경영으로 영업이익률 개선

건설업황 악재 이미 주가 반영

1·4분기 양호한 실적을 달성한 건설주에 매수세가 확대되고 있다. 주택매출 감소에도 "실속을 차리고 있다"는 분석이다.

29일 한국거래소에 따르면 이날 코스피시장의 건설업종지수는 전 거래일 대비 1.01% 상승한 111.49에 거래를 마쳤다. 건설업종지수는은 지난 24일 107.43에 거래된 이후 3일 연속 오르며, 3.77%의 상승률을 기록했다.

이날 한전KPS가 5.95% 오른 것을 비롯해 코오롱글로벌(4.72%), HDC아이콘트롤스(3.67%), 대림산업(2.75%), GS건설(2.40%), 코오롱글로벌(2.30%), 우진아이엔에스(2.15%) 등이 동반 오름세를 보였다.

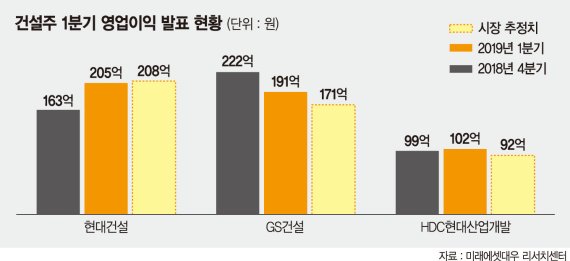

지난주 실적을 발표한 기업들이 시장의 기대치를 웃돌면서 건설주가 저점을 딛고 반등할 것이란 전망이 나온다. 지금까지 1·4분기 실적을 발표한 기업은 현대건설, GS건설, HDC현대산업개발이다. 그간 주택분양 감소 등으로 건설업에 대한 우려가 컸지만 영업이익률이 개선되면서 반등의 조짐이 보인다는 분석이다.

증권업계는 GS건설과 HDC현대산업개발의 추가 상승에 주목하고 있다. GS건설은 1·4분기 연결기준 매출액 2조6000억원, 영업이익 1910억원으로 '깜짝 실적'을 기록했다. 해외 신규수주 부진이 지속되고 있지만 본업의 수익성이 높았다. 오경석 신한금융투자 연구원은 "실적 개선 폭만큼 주가 회복이 가능하다"며 "해외수주 결과만 따라준다면 주가는 본격적으로 상승할 것"이라고 내다봤다.

HDC현대산업개발 역시 1·4분기 매출액 8800억원, 영업이익 1020억원으로 시장 예상치를 상회했다. 지난달 20일부터 진행된 '영통아이파크캐슬' 1차 입주가 약 10일간 30%가량 진행되며 호실적을 견인했다. 김치호 한국투자증권 연구원은 "실적 발표 이후 주가가 강세를 보였다"며 "30%를 웃도는 자체 현장의 차별적인 수익성에 기인한 것"이라고 진단했다.

다만, 건설업종 특유의 불확실성은 여전히 남아있다는 지적도 있다. 중동을 중심으로 발주가 감소하고 있고, 국내 주택시장에 대한 우려도 존재한다는 것이다. 지난 26일 기준 해외수주는 70억달러(약 8조1000억원)에 그쳐 지난해 같은기간 대비 43% 감소했다.

증시 전문가들은 건설시장에 대한 우려보다 개별회사 이슈에 주목할 필요가 있다고 조언한다. 해외수주 부진과 부동산시장의 불확실성은 현재 주가에 선반영돼 있다는 판단이다.

이광수 미래에셋대우 연구원은 "실적 발표 이후에는 개별회사 이슈를 주목할 필요가 있다"며 "현대건설의 해외 수주 가시화, 2·4분기 시작되는 GS건설의 베트남 분양, 대우건설의 약액천연가스(LNG) 액화플랜트 수주 등에 주목하라"고 주문했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지