관련종목▶

3분기 영업익 12.4% 증가 전망

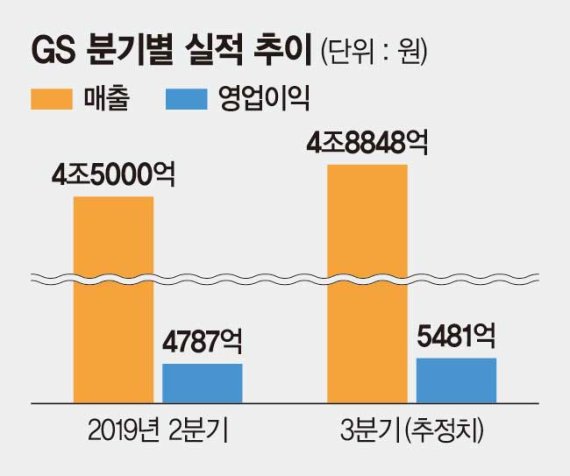

11일 금융투자업계에 따르면 GS의 오는 3·4분기 매출액은 전분기 대비 8.4% 증가한 4조8848억원, 영업이익은 12.4% 늘어난 5481억원으로 추정된다. GS칼텍스의 정제마진 개선에 따른 영업이익 회복, GS리테일의 수익성 개선 지속, GS E&R의 포천집단에너지발전 신규 상업가동 등으로 이익 증가가 기대된다.

GS는 3월 말 기준 GS리테일 지분 65.8%를 보유하고 있다. 민자발전 자회사인 GS EPS와 GS E&R의 지분을 각각 70%, 89.9% 들고 있고, 100% 자회사인 GS에너지는 주력계열사인 GS칼텍스 지분 50%를 소유했다.

GS는 GS리테일의 수익성 개선과 민자발전 자회사의 이익 성장 등으로 GS칼텍스 정유부문과 연동된 실적 변동성이 축소되고 있다. 실제 GS는 2·4분기 GS칼텍스의 실적 부진에도 영업이익이 전년동기 대비 11%, 전분기 대비 4.8% 줄어든 4787억원을 기록했다. 시장 전망치(4232억원)를 10% 이상 웃도는 수준이다.

GS칼텍스는 정제마진 하락 재고평가손실 반영 등으로 영업이익이 전년동기 대비 77% 급감한 1334억원을 기록했다. 반대로 GS리테일은 편의점 출점 증가와 판관비 절감 효과로 영업이익이 38.2% 증가한 770억원을 기록했고, LNG(액화천연가스)발전소를 운영중인 GS EPS는 SMP(계통한계가격) 급락에도 발전효율성 개선으로 영업이익(276억원)이 33% 늘었다.

배당매력도 부각되고 있다. GS는 지난해 보통주 1주당 1900원을 현금배당해 배당수익률 3.6%를 나타냈다. GS의 주당배당금(DPS)은 2016년 1600원, 2017년 1800원 등으로 늘었다. 강동진 현대차증권 연구원은 "GS는 수년간 DPS가 꾸준히 증가했고, 현 주가를 기준으로 4% 이상의 배당수익률이 기대된다"면서 "GS칼텍스 실적과 펀더멘털 개선이 예상되는 만큼 배당확대 여력은 충분할 것"이라고 말했다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지