관련종목▶

부정적 예측과 함께 목표가 낮춰

대규모 부채·추가투입 자금 부담

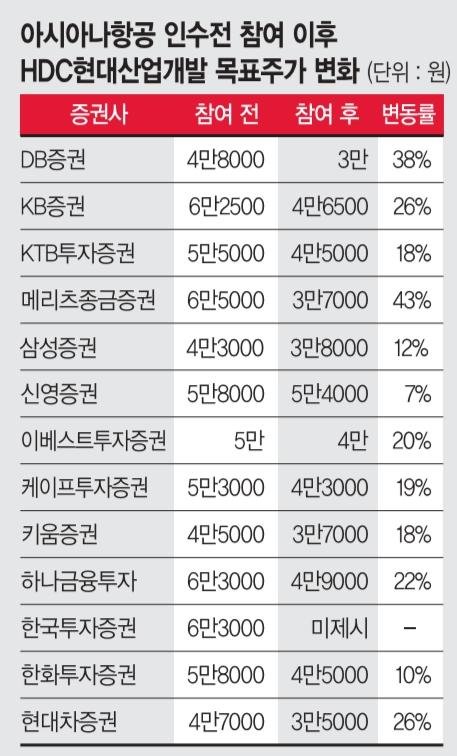

DB증권, 가장 낮은 3만원 제시

"건설·디벨로퍼와 시너지 약해"

대규모 부채·추가투입 자금 부담

DB증권, 가장 낮은 3만원 제시

"건설·디벨로퍼와 시너지 약해"

13일 금융투자업계에 따르면 현대산업개발을 커버하는 증권사는 대부분 아시아나항공의 인수전 참여 소식이 알려진 9월 이후 목표주가를 하향 조정했다. 인수가 유력해지면서 2차례 목표가를 내린 기관도 다수였다. DB증권, KB증권, KTB투자증권, 메리츠종금증권, 삼성증권 등은 9월 이후 2차례 주가를 조정했다. 조정폭은 7%에서 43%로 변동률이 컸다.

가장 낮은 목표주가 3만원을 제시한 조윤호 DB증권 연구원은 "디벨로퍼의 항공사 인수는 선뜻 이해가 가지 않는다"며 "면세점, 호텔 등 HDC그룹이 영위하는 일부 사업과 항공업 간 시너지는 분명히 존재할 수 있지만 HDC그룹 이익의 대부분을 차지하는 건설, 특히 디벨로퍼와의 시너지는 크지 않을 것이 분명해 보인다"고 말했다.

또 "주택사업의 부침이 크기 때문에 현금 유동성이 풍부해진 건설사가 M&A나 신규사업 진출을 꾀하는 것은 충분히 이해할 만한 행보지만 항공업도 변동성이 크다"고 지적했다.

인수 후 연결 재무제표 상 재무건전성도 주요한 분석 포인트다. 신주 발행 규모를 감안할 때 아시아나항공이 현대산업개발의 연결 재무제표에 반영될 가능성이 높은데 이 또한 부채비율을 상승시킬 가능성이 농후하기 때문이다.

채상욱 하나금융투자 연구원은 "아시아나항공 인수 시 대규모 자본투자가 진행돼야 하고, 부채비율의 급격한 변화가 수반된다는 점에서 상당히 우려스럽다"며 "도시개발을 본업으로 하고 있고 그룹사인 만큼 적절한 외형확장과 사업다각화가 필요하다는 것은 시장이 공감하고 있겠지만 자본구조의 급격한 변화를 환영할 주주는 적을 것"이라고 밝혔다.

인수 후에 추가로 투입될 자금에 대한 부담도 부담이다. 김선미 KTB투자증권 연구원은 "아시아나항공이 인수자금으로 부채비율을 300%이하까지 낮춘다고 하더라도 노후화된 기체, 낮아진 경쟁력, 최근 들어 늘어난 기체결함 등을 고려했을 때 향후 신규 항공기 구입을 위한 추가 투자가 필요할 것"이라며 "영업실적의 빠른 회복 없이는 재무구조 추가 악화 가능한 상황"이라고 예상했다.

bjw@fnnews.com 배지원 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지