8분기 만에 영업익 반등 성공에

소프트뱅크 ‘야후재팬’ 합병 추진

성사땐 글로벌 IT 공룡 탄생 기대

기관들, 하루 만에 196억 사들여

소프트뱅크 ‘야후재팬’ 합병 추진

성사땐 글로벌 IT 공룡 탄생 기대

기관들, 하루 만에 196억 사들여

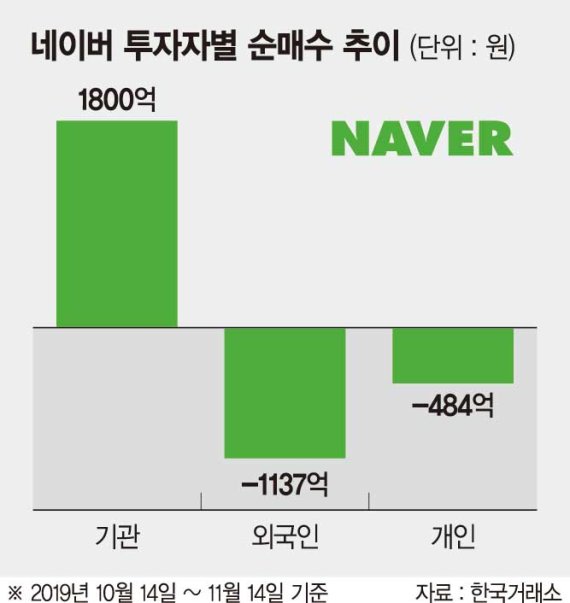

14일 한국거래소에 따르면 이날 네이버는 장중 17만9500원까지 오르며 52주 신고가를 기록했다. 네이버의 자회사 라인과 소프트뱅크의 손자회사 야후재팬의 합병 가능성이 불거진 때문이다. 기관투자자는 이날 하루에만 네이버 주식 196억원어치를 사들였다.

금융투자업계 등에 따르면 네이버와 소프트뱅크는 합작법인을 설립해 라인과 야후재팬의 합병을 추진하고 있다. 네이버는 라인 지분 73%, 소프트뱅크는 야후재팬의 운영회사인 Z홀딩스의 지분 45%를 각각 보유하고 있다. 야휴재팬은 Z홀딩스의 100% 자회사다.

두 회사의 합병이 성사되면 일본과 동남아 등 글로벌 시장에서 경쟁력 강화가 기대된다. 이동륜 KB증권 연구원은 "라인은 일본, 태국, 대만의 1위 모바일 메신저다. 일본에서만 MAU(월활성이용자수) 8200만명을 자랑한다. 야후재팬은 5000만명의 이용자를 보유하고 있고, 이커머스와 결제 등에서 강점을 보이고 있다"면서 "합병 이후 두 서비스의 합산 MAU는 1억명에 달할 전망"이라고 설명했다. 그러면서 "합병으로 일본 내에서 시장지배력이 강화되고, 일본 이외 지역으로의 확장도 가속화될 것"이라고 덧붙였다.

실제 두 회사의 합병 가능성에 미국에 나스닥에 상장된 라인의 주가는 13일(현지시간) 26.61% 상승으로 마감했다.

네이버는 올해 3·4분기 광고, 페이, 웹툰 등 주요 부문이 고르게 성장하며 영업이익이 8분기 만에 증가세를 나타냈다. 내년에는 본격적인 실적 회복기에 진입할 것으로 전망된다. 이런 가운데 라인과 야후재팬의 합병이 성사되면 자회사 가치가 부각되면서 실적 개선 속도가 더욱 빨라질 것이라는 분석이다.

이동륜 연구원은 "합병이 성사되면 중장기적으로 일본의 간편결제시장 선점을 통한 이커머스, 핀테크, 광고, 콘텐츠 등 결제와 연계 가능한 영역에서 서비스를 강화하면서 고객 락인(lock-in) 효과가 배가될 것"이라며 "라인의 비용 축소 가능성이 높아지는 가운데 라인과 네이버의 실적은 내년에 빠른 턴어라운드를 보일 전망"이라고 강조했다.

안재민 NH투자증권 연구원도 "합병이 이뤄지면 네이버는 자회사인 라인의 가치가 더욱 부각될 것"이라며 "한국과 일본시장에서 의미있는 시장 선점으로 글로벌 인터넷 회사로의 도약이 가능해진다는 점도 긍정적"이라고 판단했다.

금융투자업계에 따르면 네이버의 2020년 매출액과 영업이익은 각각 전년대비 16.3%, 40.7% 증가한 7조7000억원, 1조1000억원을 기록할 것으로 추정된다. 이에 기관은 지난 10월 이후 네이버에 대한 순매수 강도를 높이고 있다. 기관은 지난 한 달간 약 1800억원의 매수 우위를 나타냈다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지