[파이낸셜뉴스] 우리나라의 상속세율이 경제협력개발기구(OECD) 국가 중 최고 수준이라는 분석이 나왔다. 외국에 비해 현저히 불리한 상속세제를 개선해 기울어진 운동장을 바로 잡아야 한다는 주장이다.

2일 한국경영자총협회가 발표한 '국제비교를 통한 우리나라 상속세제 개선방안'에 따르면 자녀에게 기업을 상속할 경우 우리나라 상속세 명목 최고세율은 60%로 나타났다.

OECD 36개국 중 13개국은 상속세가 없다. 13개국 중 11개국은 상속세 제도를 시행했다가 폐지했고 에스토니아, 라트비아 등 2개국은 상속세가 애초에 없는 국가다.

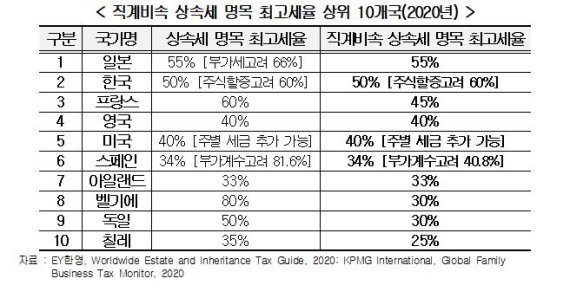

또 우리나라에서 자녀에게 기업을 상속할 때 최대주주 주식 할증평가(중소기업이 아닌 기업)까지 감안하면 명목 상속세율은 60%로 일본보다 높다.

직계비속의 상속세 명목 최고세율은 일본(55%)이 우리나라(50%)보다 높지만 중견기업·대기업은 최대주주 주식 할증평가로 인해 상속세 최고세율이 60%까지 높아진다.

상속세가 있는 OECD 23개국 중 17개국은 자녀에게 상속할 때 세율을 낮게 차등 적용해 상속세 부담을 줄여 원활한 기업승계를 지원하고 있는 것과는 대조적이라고 경총은 주장했다.

또 우리나라는 가업상속공제 대상이 중소기업과 중견기업 일부로 한정돼있고 공제 요건도 외국보다 까다로워 실제 현장에서 활용도 저조하다는 지적이다.

1억 유로(약 1350억원) 가치의 기업을 자녀에게 상속하는 경우를 보면 실제 부담하는 상속세액은 우리나라가 4053만 유로로 실효세율이 40.5%를 차지해 분석대상 54개국 중 미국(실효세율 최대 44.9%)에 이어 두번째로 부담세액이 높았다.

아울러 실제 부담하는 상속세액이 3000만 유로(실효세율 30%)를 초과하는 국가는 한국, 미국, 남아프리카공화국 등 3개국에 불과하고 45개국은 실제 부담하는 상속세액이 500만 유로(실효세율 5%) 이하였다.

하상우 경총 경제조사본부장은 "상속세 명목세율뿐 아니라 공제 후 실 상속세액도 우리나라가 세계 최상위권"이라며 "높은 상속세율과 자녀 상속시 세율인하와 같은 기업승계 지원제도가 외국에 비해 현저히 불리하다"고 설명했다.

그는 이어 "우리 기업의 영속성 확보와 국제경쟁력 제고를 위해서라도 상속세 최고세율을 OECD 평균인 25% 수준으로 인하하고 OECD 국가 중 유일하게 우리나라에만 적용되는 일률적인 최대주주 주식 할증평가를 폐지해야 한다"고 제언했다.

km@fnnews.com 김경민 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지