2분기 반등 기대, 저가매수 기회

국내 대표 전력주인 LS일렉트릭과 HD현대일렉트릭에 대한 증권가의 눈높이가 다소 낮아지고 있다. 1·4분기 실적 부진과 보편관세 불확실성, 데이터센터 투자 축소 우려 등이 주가 조정으로 이어지고 있어서다. 다만 중장기적으로는 뚜렷한 상저하고가 예상돼 조정을 매수 기회로 삼아야 한다는 분석도 나온다.

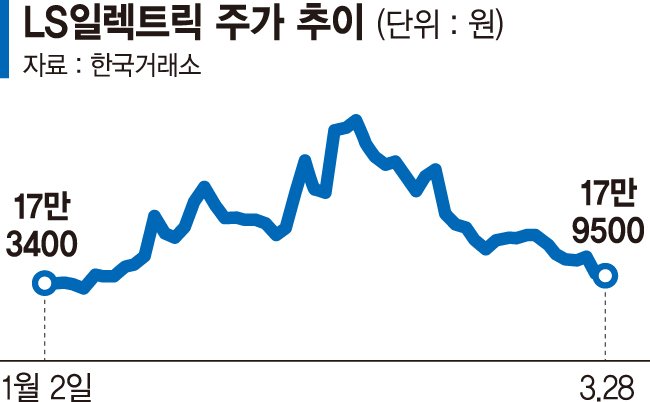

30일 금융투자업계에 따르면 지난 28일 LS증권은 LS일렉트릭의 목표주가를 기존 32만원에서 28만원으로 낮췄다. 현 주가(17만9500원)와 비교하면 여전히 높은 가격이지만 상승 여력을 소폭 낮췄다.

LS증권 성종화 연구원은 "LS일렉트릭의 주력 부문인 배전제품(배전반, 배전기기)의 미국시장 프로젝트가 지난해부터 감소하기 시작해 1·4분기까지는 뚜렷한 반등 흐름을 보여주지 못하고 있다"며 "매출과 영업이익이 당사 및 컨센서스를 밑돌 전망"이라고 내다봤다.

같은날 신한투자증권은 HD현대일렉트릭의 목표주가를 기존 50만원에서 48만원으로 낮췄다. 보편관세 불확실성과 데이터센터 투자 축소 우려가 영향을 미쳤다. 앞서 미국 투자은행 TD 코헨은 마이크로소프트(MS)가 미국과 유럽에서 약 2기가와트(GW) 용량에 해당하는 새로운 데이터 프로젝트를 중단했다고 밝혔다. 마이크로소프트는 지금까지 진행한 투자로 고객의 수요를 맞출 수 있어 속도 조절을 한 것이라는 설명이지만, 시장에서는 데이터센터 버블 가능성을 제기하고 있다.

다만, 증권가에서는 중장기적으로는 고성장이 기대될 것으로 보고 있다. 단기 노이즈는 이미 상당 수준 주가에 반영됐으며 하반기로 갈수록 실적 성장은 극대화될 것이라는 분석이다.

신한투자증권 이동헌 연구원은 "북미 관세 이슈, 데이터센터 투자 감소 등의 우려가 있지만 초고압 전력기기의 부족은 여전한 상황"이라며 "사이클의 길이 논란을 실적으로 극복해갈 것으로 판단된다"고 강조했다.

성종화 연구원은 LS일렉트릭에 대해 "2·4분기부터 강하게 반등한 후 연내 납기 조건의 대형 배전반 수주가 하반기 매출로 반영되며 강한 상저하고 패턴이 예상된다"며 "업황 호황, 수주 및 실적 호조 추이의 변함이 없고, 과도한 조정으로 밸류에이션 매력은 더 커졌다"고 평가했다.

hippo@fnnews.com 김찬미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지