<5판=서민들 대출 받기 더 어려워진다>

<5판=서민들 대출 받기 더 어려워진다>

정부의 '가계부채 종합대책'이 은행권과 제2금융권의 건전성을 강화함으로써 가계대출 증가 요인을 억제하는 쪽에 초점이 맞춰졌다. 이로 인해 서민들의 은행 대출 문턱이 더욱 높아져 고금리·사금융을 찾거나 불법 채권추심을 당하는 등 어려움이 가중될 것으로 우려된다.

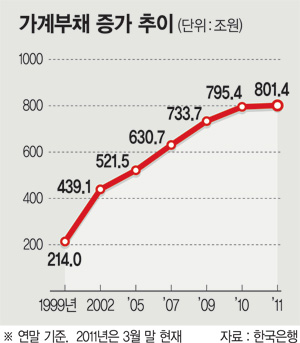

금융당국은 29일 지난 1·4분기 말 기준으로 800조원을 돌파한 가계부채 문제를 해소하기 위한 종합대책을 발표했다. 핵심은 전체 대출의 5% 수준인 은행들의 고정금리·분할상환대출을 오는 2016년까지 30%로 확대하기 위해 3억원, 국민주택 규모 이하의 무주택자가 고정금리·비거치식 분할상환 대출을 신청 시 이자상환 소득공제한도를 1000만원에서 1500만원으로 늘리는 것 등이다. ▶관련기사 3·8·26면

하지만 이것만으로 현재 95%에 달하는 변동금리 대출자가 고정금리로 갈아탈지는 의문이다. 조건에 해당되는 대출자가 대부분 수도권을 제외한 지방도시에 거주하고 있는 데다 고정금리로 갈아타도 15년 이상 장기 원리금 상환 부담에 비하면 실질적인 혜택이 적기 때문이다

이에 따라 금융당국은 은행권의 고위험·편중대출에 대한 국제결제은행(BIS) 기준 자기자본비율 위험가중치를 상향 적용키로 했다.

은행권 관계자는 "정부가 가계부채 증가를 억제하고 고정금리로 유도하기 위해 은행권의 건전성을 대폭 강화했다"며 "향후 주택담보대출 등 대출을 줄일 수밖에 없어 서민들이 금리가 높은 제2금융권이나 사금융 시장으로 내몰릴 수 있다"고 우려했다.하지만 제2금융권도 최근 금융당국이 카드사에 대해 대손충당금 적립률을 대폭 상향 조정한 데 이어 이번에 카드, 할부, 리스 등 여신전문금융회사의 외형 확대를 적정 수준으로 제한했다. 또 농·수·축협, 새마을금고 등 상호금융회사에 대한 대손충당금 적립률도 단계적으로 강화키로 해 제2금융권의 대출 요건도 강화될 것으로 전망된다. 이에 따라 이곳에서도 대출을 받지 못하면 대부업이나 사채시장 등으로 내몰릴 수 있다는 우려가 나오고 있다.

정부는 이 같은 점을 감안해 향후 미소금융, 햇살론, 새희망홀씨대출 등을 통한 서민금융 공급확대 및 저신용·저소득층의 대출 만기 연장과 금리부담 경감을 위한 채무조정, 전환대출 등 지원 노력을 강화키로 했다. 하지만 이날 발표된 내용만 보면 햇살론의 경우 서민들의 긴급 생계자금 지원을 위해 자금지원기준 등을 개선한다는 게 눈에 띄는 정도다.

금융당국이 대표적인 서민금융 상품으로 꼽고 있는 '햇살론'은 지난해 7월 출시 이후 서민대출이 급증해 지난달 말까지 총 대출 건수가 17만8434건, 잔액은 1조6095억원을 기록했지만 올 들어 5개월간 2만5703건, 잔액은 2236억원에 그쳤다. 반면 연체율은 지난해 9월 말 0.007%에서 지난 4월 말 2.9%로 400배 이상 상승했다.

금융위원회 이석준 상임위원은 "금융회사 스스로 가계대출의 적정 수준을 유지할 수 있는 제도적인 장치가 필요하다"면서 "급격히 규제를 억제하면 부작용도 상당히 크기 때문에 이번 대책의 효과를 보고 부족한 점이 있으면 추가 대책을 마련하겠다"고 밝혔다.

/hjkim@fnnews.com김홍재기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지