셈법 복잡해진 '1세대1주택 비과세'…"보유기간 꼼꼼히 확인해야"

뉴스1

2020.10.04 06:01

수정 : 2020.10.04 14:38기사원문

(세종=뉴스1) 박기락 기자 = 정부가 다주택자에게 무거운 세금을 부과하자 보유하고 있던 3채의 집을 하나, 둘 처분한 A씨. 정당하게 양도소득세도 납부하면서 비로소 1주택자가 된 A씨는 내년쯤 이사를 알아봤지만 "1세대 1주택자에 해당되는 주택양도세 비과세 혜택을 받기 힘들다"는 말을 부동산 업소로부터 들었다.

다주택자가 몇 개의 주택이 있었는지 상관없이 양도일 기준으로 1세대1주택자이면서 해당 주택의 보유 기간이 2년이 지났다면 비과세 혜택을 받을 수 있었다.

하지만 내년 이후 주택을 사고팔때 최종 1주택에 대한 비과세 요건이 최종적으로 1주택이 된 시점 및 직전 주택의 양도세 과세 여부 등이 판단 기준이 된다. 세법 개정으로 다소 복잡해진 1세대 1주택 비과세 요건을 알아보자.

◇마지막 남은 1주택 보유기간 2년 지나야 혜택

양도소득세 비과세는 1세대가 1주택을 보유한 기간이 2년 이상이고 그 주택의 양도가액 9억원 이하일 경우 발생한 양도차익에 과세하지 않는 것을 뜻한다. 여기에 2017년 8월 3일 이후 조정대상지역에서 주택을 취득했을 경우 2년 이상의 거주요건이 추가된다.

내년 양도분부터 적용되는 1세대 1주택 비과세 요건은 마지막 남은 1주택의 보유 기간을 기준으로 계산된다. 2년 이상 보유 요건을 모두 충족하는 2주택을 보유한 1세대가 내년 A주택을 양도하고 남은 B주택 양도에 따른 비과세 혜택을 받기 위해서는 실질적으로 1주택자가 된 A주택의 양도일로부터 2년 이상이 지나야 가능하다는 것이다.

하지만 여기에 일시적 2주택 비과세 혜택 요건이 포함되면 셈법이 복잡해진다. 정부는 이사 등을 목적으로 일시적 2주택자가 되는 경우에도 양도세를 과세하지 않는다. 1세대 2주택에 대한 비과세 요건은 Δ기존 주택을 취득하고 1년 이후 이사갈 주택을 취득할 것 Δ기존 주택은 2년 이상 보유할 것 Δ이사갈 주택을 취득하고 3년 이내 기존 주택을 매도할 것 등이다.

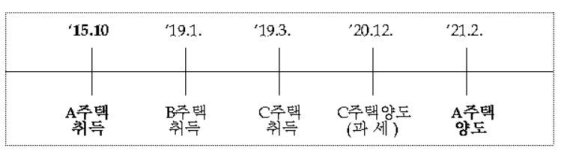

일례로 A(2015년 10월 취득), B(2019년 1월 취득), C(2019년 3월 취득)까지 3주택을 보유한 한 세대가 C주택을 올해 안에 양도(과세)하고 남은 A, B주택이 일시적 2주택에 해당하는 경우 A주택의 비과세 보유기간은 A주택의 취득일인 2015년 10월부터가 된다. 따라서 1세대 2주택 비과세 요건 중 '이사갈 주택을 취득하고 3년 이내 기존 주택을 매도'해야 하는 2021년 2월까지 A주택을 양도할 경우 비과세 혜택을 받을 수 있다.

새로운 주택을 취득해 일시적 1세대 2주택이 된 경우에는 실질적으로 1주택자가 된 날부터 보유기간이 산정된다.

2016년 9월 A주택을 취득하고 같은 해 12월 B주택을 취득한 2주택자가 2019년 8월 B주택을 양도하는 동시에 C주택을 취득하는 사례다. 연내 A주택을 매각할 경우 1세대 2주택 비과세 혜택을 받을 수 있지만 내년 이후 매각시 2021년 1~8월까지는 B주택 양도 이후 2년이 경과하지 않아 양도세를 내야 한다.

비과세가 적용되지 않는 조합원입주권을 내년 이후 양도할 경우 남은 1주택의 비과세 보유기간은 입주권을 양도한 날로부터 계산된다. 2017년 11월 취득한 A주택이 이듬해 11월 주택관리처분계획 인가에 따른 조합원입주권으로 바뀌고 올해 2월 B주택을 취득한 사례다. 내년 이후 입주권을 양도할 경우 B주택 양도에 따른 비과세 혜택을 받기 위해서는 입주권 양도일로부터 2년 이상이 경과해야 가능하다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지