'DSR 예외대상'유지… 가계부채 리스크 관리 역부족

파이낸셜뉴스

2023.09.10 18:28

수정 : 2023.09.10 18:28기사원문

전세·중도금 등 DSR 적용 안해

대출 우회로 그대로 열어 놓고선

적용 만기만 최대 40년으로 제한

■DSR 산정 만기 최대 40년으로

10일 금융권에 따르면 금융당국은 이달내 DSR 산정만기를 최대 40년으로 제한하는 내용의 은행업감독업무시행세칙 개정안을 발표할 예정이다. 만기를 늘려 대출한도를 상향하는 식의 '규제 비켜가기'를 차단하겠다는 취지다. 실제 주담대 보유기간은 4~7년 수준으로 만기를 꼬박 채우는 경우는 많지 않다. 규정이 개정되면 50년만기, 45년만기 주담대도 약정만기가 아닌 산정만기 상한선(40년)에 맞춰 대출한도를 계산하게 된다. 가입 연령 제한은 규정 대신 은행 자율에 맡기기로 했다.

서민들의 급전 창구로 활용되는 기타대출도 증가세다. 지난 6월말 기준 보험계약대출잔액은 68조9000억원으로 1년새 3조2000억원 증가했다. 4대 시중은행의 지난 7월말 예담대 잔액은 2조543억원으로 올해 1월말 대비 1827억원 증가했다. DSR 계산에서 제외되는 카드사 현금서비스(단기카드대출)도 늘고 있다. 지난 7월말 기준 8개 카드사 현금서비스 잔액은 전월대비 773억원 증가한 6조4078억원으로 집계됐다.

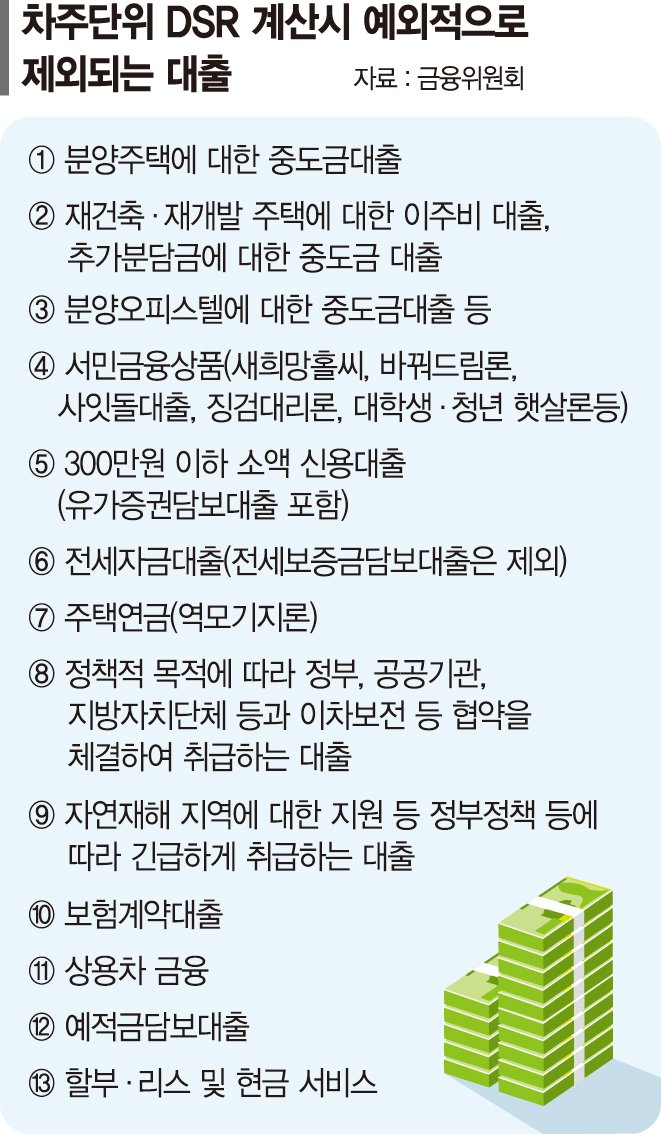

금융당국과 기획재정부, 한국은행 등 정책당국은 국내총생산(GDP) 대비 가계부채 비율을 축소하자는 데 공감하고 있다. 하지만 내년 4월 총선을 앞두고 DSR 규제를 강화하기 쉽지 않다는 분위기도 감지된다. 2021년 하반기 DSR 규제를 정비할 때 △소득 이외 빚을 갚을 수 있는 다른 원천(담보)이 있는 경우 △소액대출과 같이 DSR 적용이 행정비용만 더 드는 경우 DSR 계산에서 빼기로 했는데, 이런 원칙을 바꾸기는 부담스럽다는 것이다.

금융당국 고위 관계자는 "전세자금대출이 급증한 데다 소득에 비해 전세보증금이 너무 높은 게 아니냐는 우려가 있어서 DSR 규제를 적용해야 한다는 의견이 있다"면서도 "가계부채 증가세를 어떻게 평가하느냐에 따라 DSR 예외대상 조정에 대한 의견이 다르다"고 말했다.

■다주택자 신규 대출 자제 당부

당국에서는 일단 다주택자에 대한 신규 주담대, 중도금·잔금대출 취급과 관련 은행권에 '자체 관리'를 당부한 상황이다. 특히 집단대출을 받은 차주의 평균 DSR 수준이 높은 것으로 나타나 '투기 목적' 대출 가능성도 제기됐다.

금융권 고위 관계자는 "정책모기지와 전세자금대출이 최근 5~10년간 신규 가계대출의 절반을 차지한 것으로 분석된다"면서도 "당국이 가계부채 관리만을 목표로 정책을 펼치기는 쉽지 않을 것"이라고 말했다.

부채축소를 강조하는 한국은행에서는 규제 강화에 힘을 싣고 있다.

한국은행 경제연구원 금융통화연구실은 이슈노트에서 "대부분의 대출이 DSR에 포함되는 주요국과는 달리 전세자금·중도금 대출 등 상당수 대출이 DSR 적용을 받지 않고 있다"며 "국내은행이 신규취급한 개별주담대·전세·집단대출에서 총부채상환비율(DTI) 규제의 적용을 받는 비중도 평균 23%에 그쳤다"고 지적했다. DSR 예외대상을 축소하고 담보인정비율(LTV) 수준이 높을수록 대출을 내줄 때 높은 가산금리를 적용하는 등 거시건전성 규제를 강화해야 한다는 제언이다.

dearname@fnnews.com 김나경 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지