韓경제, 서비스업 확대에 부가가치 상승..."수입의존도는 여전히 높아"

파이낸셜뉴스

2024.04.29 12:00

수정 : 2024.04.29 13:33기사원문

한국은행, 2020년 기준년 산업연관표 발표

팬데믹 이후 보건 및 비대면 서비스 늘어나

부가가치 유발계수 상승..."주요국 대비로는 낮아"

국제유가 하락에 중간재 수입비중 축소

수입의존도, 2015년 12.5%에서 10.7%로 하락

미국(3.4%), 중국(4.4%)에 비해 여전히 2~3배 높아

■상품 수출 감소에 "공산품 비중 줄고 서비스 산업 비중 늘고"

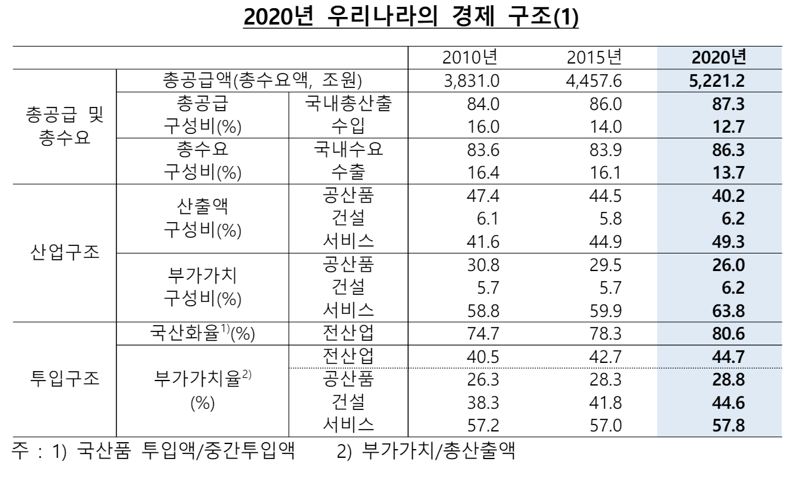

총산출액의 증가는 서비스업의 확대의 영향이다. 총 산출액에서 서비스가 차지하는 비중은 2020년 49.3%로 2015년에 44.9%에 비해 4.45%p 높아진 반면, 공산품 비중은 2015년 44.5%에서 2020년 4.2%로 4.3%p 낮아졌다. 전체 부가가치에서 서비스가 차지하는 비중도 63.8%로 2015년에 59.9%에 비해 3.9% p 상승하였으나 공산품은 산출액 기준과 마찬가지로 2015년 29.5%에서 26%로 3.5%p 하락해 산출액과 부가가치 기준 모두 서비스가 전 산업에서 차지하는 비중이 확대됐다.

정영호 한은 경제통계국 투입산출팀장은 “산업 구조의 서비스화는 전 산업에서 서비스가 차지하는 비중이 증가하는 현상과 더불어서 생산 과정에서 서비스가 중간재로 사용되는 정도가 증가하는 것도 포함한다”며 “생산 과정에서 서비스의 투입이 늘어난 것은 서비스 산출액이 시장 조사 및 경영 지원 서비스, 도소매 및 상품 중개 서비스 등 생산 과정에 많이 사용되는 서비스 위주로 증가한 영향”이라고 설명했다.

■서비스 비중 상승에도 '부가가치 유발계수' 주요국 대비 낮아

생산 유발 계수는 국제유가가 하락하면서 중간재의 국산화율이 상승했음에도 불구하고 중간투입률 자체가 낮아지면서 2015년 1.813에서 2020년 1.804로 소폭 하락했다. 중간재를 많이 쓰는 제조업의 비중이 줄고 중간 투입률이 낮은 서비스의 비중이 늘어난 결과다.

부가가치 유발계수는 제조업이 위축된 가운데 부가가치율이 높은 서비스 비중의 확대 등으로 2015년 0.774에서 0.806으로 상승했다. 특히 광산 등 공산품을 제외한 대부분 산업의 부가가치 유발계수가 상승했다. 부가가치 유발계수는 상품의 최종수요가 1단위 발생했을 때 이를 충족하기 상품을 만드는 부문을 포함한 모든 부문에서 직·간접적으로 유발되는 부가가치를 의미한다. 다만 우리나라의 부가가치 유발계수는 0.806은 미국 0.944, 일본 0.903, 중국 0.894, 영국 0.873 등 주요국에 비해서 여전히 낮은 수준이다.

■수입의존도 10.7%...미국(3.4%), 중국(4.4%) 등 주요국 상회

또 수입의존도는 지난 2015년 12.5%에서 2020년 10.7%로 다소 완화됐다. 국제 유가의 하락 등으로 중간재 수입 비중이 감소한 결과다. 수입의존도가 완화되면서 떨어지면서 수입유발계수도 같은 기간 0.226에서 0.194으로 하락했다. 수입유발계수는 상품의 최종수요가 1단위 발생했을 때 이를 충족하기 위해 해당 상품을 만드는 부문을 포함한 모든 부문에서 직·간접적으로 유발되는 수입액을 의미한다.

대외거래 비중을 국제 비교할 경우 여전히 주요국에 비해서는 높은 수준이다. 우리의 수입과 수출 비중을 미국과 중국, 일본, 독일, 영국 등과 비교하면 독일 정도가 우리보다 높은 수준이다. 독일의 수입과 수출 비중은 각각 13.4% 15.8%다. 수입의존도로 봐도 우리의 경우 10%를 상회하지만 주요국들은 10%를 하회하며 미국과 중국은 각각 3.4%, 4.4%로 5% 미만 수준이다.

한편 2020년 산업연관표는 380개의 서비스와 상품과 거래 내역을 표시했으며 오는 7월 시행 예정인 제11차 한국표준산업분류(KSIC) 개정을 선반영했다. 아울러 성장성이 기대되는 전기 승용차 등 신상품 세분화, 정부부문 국민계정과의 일원화 등을 중심으로 마련됐고 팬데믹 기간 동안 급속히 성장한 온라인 동영상 서비스(OTT), 가상자산 매매 및 중개 등의 창출력도 세분화했다.

eastcold@fnnews.com 김동찬 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지