기업 6곳 중 1곳 '번 돈으로 이자도 못내' 한은 "적기 구조조정 필요"

파이낸셜뉴스

2024.09.26 11:00

수정 : 2024.09.26 12:03기사원문

한은 금융안정상황 보고서

[파이낸셜뉴스] 기업 6곳 중 1곳은 번 돈으로 이자도 감당하기 어려운 한계기업인 것으로 나타났다. 한계기업이 된 이후 늘어난 부채를 상당기간 축소하지 못해 정상기업의 성장성·유동성에도 타격을 주는 만큼 적기 구조조정이 필요하다는 지적이 나왔다.

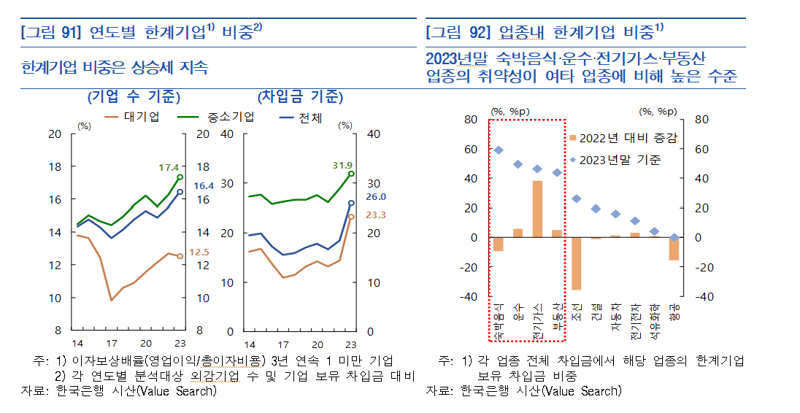

한국은행이 26일 발표한 ‘2024년 9월 금융안정 상황 보고서’에 따르면 지난해 말 기준 비금융법인 외감기업 2만8946곳(대기업 5474곳, 중소기업 2만3472곳)을 대상으로 분석한 결과 한계기업(이자보상배율이 3년 연속 1을 하회하는 기업) 비중이 기업수와 차입금 기준으로 각각 16.4%, 26.0%를 기록했다.

기업수 기준으로는 2년 연속, 차입금 기준으로는 3년 연속 상승세다.

기업 규모별로는 중소기업 한계기업 비중(기업 수 기준 17.4%, 차입금 기준 31.9%)이 대기업(각각 12.5%, 23.3%)에 비해 높은 수준을 기록했다.

전년과 비교해서도 중소기업은 기업수와 차입금 기준 한계기업 비중이 모두 상승(각각 1.1%p, 3.0%p)했다. 반면 대기업은 차입금 기준으로만 비중이 늘고(8.9%p) 기업수 비중(-0.2%p)은 줄었다.

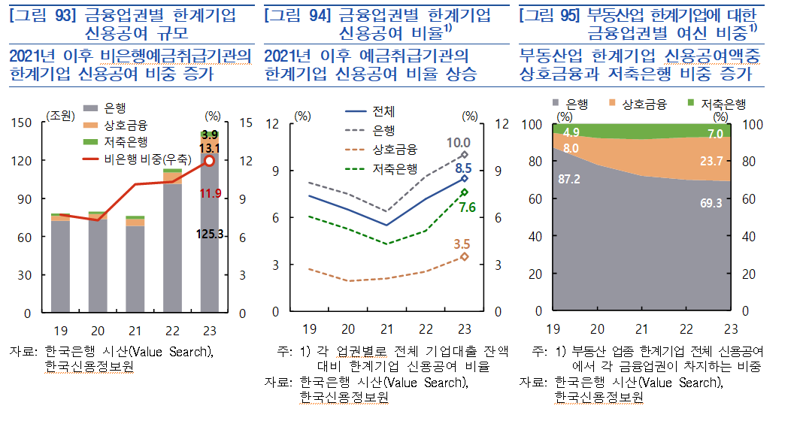

업종별로 한계기업 비중(차입금 기준)을 살펴보면 숙박음식(59.0%), 운수(49.2%), 전기가스(46.1%), 부동산(43.8%) 업종에서 특히 높아 다른 업종에 비해 상대적으로 취약한 것으로 분석됐다.

반면 항공(0.2%), 석유화학(4.1%), 전기전자(11.3%) 등의 업종은 한계기업 비중이 낮았다. 특히 팬데믹 이후 업황 개선 흐름을 보인 조선 업종은 한계기업 비중이 전년보다 크게 개선(-35.7%p)된 것으로 나타났다.

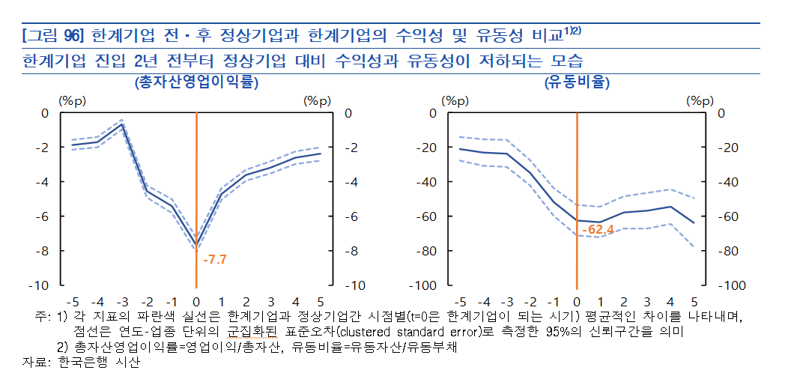

예금취급기관의 한계기업 신용공여 규모를 살펴보면 지난해 은행권이 125조3000억원으로 가장 컸다. 이어 상호금융(13조1000억원), 저축은행(3조9000억원)이 뒤를 이었다.

예금취급기관의 전체 기업 대출 중에서는 8.5%가 한계기업에 대한 여신으로 파악됐다.

한은은 "부동산업 한계기업에 대한 신용공여 중 상호금융과 저축은행 비중이 꾸준히 증가했다"며 "업종 부실 리스크와 비은행 자산 건전성 간 연계가 더 강화될 우려가 있다"고 분석했다.

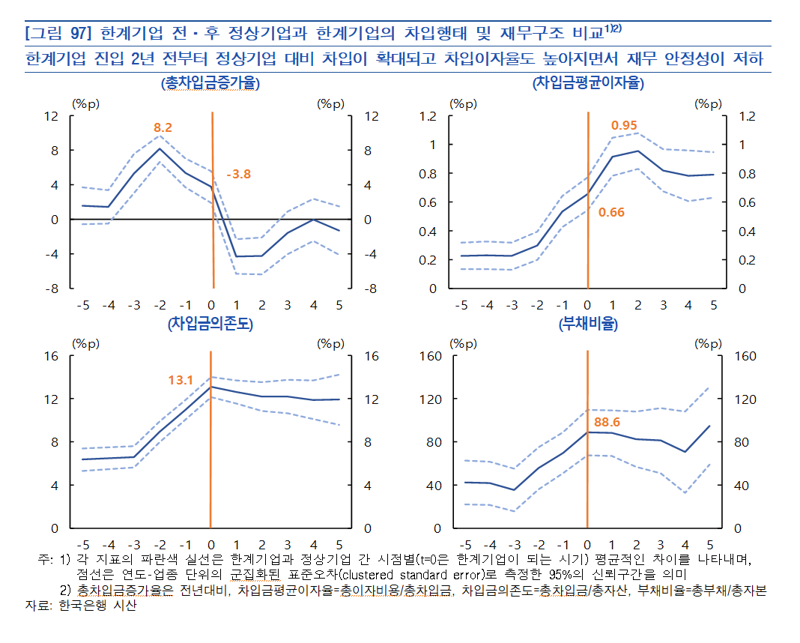

기업들은 한계기업으로 진입하기 2년 전부터 수익성과 유동성을 나타내는 지표가 크게 나빠진 뒤 그런 상태를 5년 이상 지속한 것으로 나타났다. 한계기업 진입 2년 전 정상기업보다 8.2%p 높은 차입금 증가율을 보이면서 재무구조 안정성도 낮아진 것으로 분석됐다.

한번 한계기업에 편입되면 차입을 확대하고 상당기간 늘어난 부채를 축소하지 못하는 것으로 나타났다.

한계기업이 장기 존속할 경우 정상기업의 성장을 저해하고 수익성을 악화시키는 외부효과도 발생시키는 것으로 분석됐다.

실제 업종 내 한계기업 비중이 10%p 상승할 경우 정상기업의 매출액 증가율과 총자산 영업이익률은 각각 2.04%, 0.51%씩 하락한 것으로 나타났다.

정상기업의 총자산 대비 영업현금흐름 비율도 0.26%p 떨어졌다. 업종 내 한계기업 비중이 10%p 상승할 때마다 정상기업의 평균 차입이자율이 0.11%p 상승했다. 금융기관이 해당 업종 전반의 신용위험이 높아진 것으로 판단, 정상기업의 리스크 프리미엄에도 이를 반영하기 때문이다.

특히 이런 외부효과는 중소기업과 서비스업에서 두드러졌다.

이에 한은은 한계기업에 대한 적기 구조조정과 업종별 특성을 고려한 취약업종의 구조개선 노력이 지속되야 한다고 주장했다.

또한 한계기업 증가가 금융시스템의 잠재 부실로 이어질 가능성이 있어 한계기업 여신의 신용위험에 대한 면밀한 모니터링이 요구된다고 덧붙였다.

sjmary@fnnews.com 서혜진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지