40대 투자자 “이제 배우자 증여 절세 막혀?···회피 창구 있다는데”

파이낸셜뉴스

2025.01.26 05:00

수정 : 2025.01.26 05:00기사원문

![40대 투자자 “이제 배우자 증여 절세 막혀?···회피 창구 있다는데” [세무 재테크 Q&A]](https://image.fnnews.com/resource/media/image/2020/06/28/202006281024237209_l.jpg)

하지만 올해부터는 달라진다고 한다. 앞선 방법은 2024년까지만 유효했다는 뜻이다. 지난해 7월 발표된 세법개정안에 따른 것인데, 오히려 양도소득세 계산 시 세금을 더 내야할 수 있다는 게 골자다. 이에 A씨는 부랴부랴 세무 상담을 신청했다.

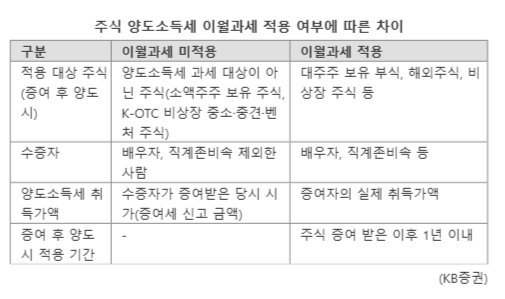

26일 KB증권에 따르면 올해부터는 배우자나 직계존비속에게 증여를 한 이후 1년 이내 양도하는 주식에 대해선 ‘양도소득세 이월 과세’가 적용된다. 해당 세제는 배우자, 직계존비속으로부터 증여받은 부동산이나 주식 등을 양도하는 경우 증여자의 취득가액을 기준으로 양도차익을 계산하겠단 게 취지다.

예를 들어 만원에 취득한 주식 시세가 10만원으로 오른 시점에 배우자에게 증여하게 되면 취득가액은 그대로 10만원이 됐다. 수증자(증여받은 사람)가 받을 때의 재산가액을 취득가액으로 인정했기 때문이다.

하지만 세법개정안에 따라 이월 과세가 적용되면 이런 방식을 이용할 시 양도소득세가 늘어날 여지가 크다. 당초 증여자의 취득가액인 만원을 취득가액으로 보고 양도소득세를 계산하도록 세법이 개정돼서다. 수증자가 증여로 넘겨받을 때 주식 가격은 관계가 없어지는 셈이다. 주식을 팔 때 주가가 20만원이라면 양도차익은 10만원이 아닌 19만원인 것이고, 자연히 그에 따른 양도소득세 부담도 커지게 된다.

증여재산금액을 구할 땐 단순히 증여 시점 주가와 물량을 곱하진 않는다. 구체적으론 증여일 기준 전후 2개월(총 4개월) 종가평균액으로, 해외주식의 경우 이 수치에 증여일의 1회차 기준환율을 적용해 산정한다.

홍성준 KB증권 세무전문위원은 “이월 과세는 쉽게 말하면 증여를 없는 것으로 봐 당초 증여자가 양도했다고 가정하고 세금을 계산하겠다는 것”이라며 “물론 납세 의무자는 증여를 받은 수증자”라고 설명했다.

홍 전문위원은 “이는 지난해까지 토지, 건물, 특정시설물이용권, 부동산을 취득할 수 있는 권리 등을 양도할 때만 적용됐지만 올해부터는 주식도 그 대상에 포함됐다”며 “다만 지난해, 가령 2024년 12월 31일 증여가 이뤄졌다면 이월 과세가 적용되지 않으니 바로 양도해도 된다”고 덧붙였다.

이월 과세를 회피할 수 있는 방법도 있긴 하다. 적용 기간이 1년이기 때문에 수증자가 주식을 증여받은 후 1년 동안 가지고 있다가 그 이후에 매도를 하면 된다. 문제는 그 동안 주가 변동이 있기 때문에 예측 가능성은 떨어진다는 점이다. 만일 해당 시점에 주가가 급락한다면 현금화 시기가 회복 때까지 뒤로 밀리는 것이다.

모든 주식이 양도 시 세금을 물지는 않는다. 이월 과세 범위에는 △대주주 보유 주식 △비상장 주식 △해외주식만 들어간다. 해당 시점 국내 상장주식 소액주주 등은 이에 포함되지 않는다.

다만 양도소득세 이월 과세에 해당하는 주식 양도의 경우에도 예외가 있다. 이월 과세를 적용해 계산한 양도소득세가, 이월 과세를 적용하지 않고 산출한 양도소득세보다 적을 때다. 홍 전문위원은 “드문 사례이긴 하겠지만 세금을 줄일 의도가 없다면 적용을 배제하겠다는 것”이라고 짚었다.

KB증권 세무전문가와의 상담 내용을 바탕으로 한 [세무 재테크 Q&A]는 매월 넷째 주에 연재됩니다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지