7대 전업계 신용카드사들의 경우 최근들어 현금서비스 비중을 줄이는 대신 신용판매 이용금액의 비중을 늘리면서 내실 경영을 도모하고 있는 반면 은행계 카드는 여전히 대출기능서비스에 치중하면서 과거 영업관행을 고수해 대조를 보이고 있다.

감독당국이 그동안 전업계 카드사에 경고메시지를 보내왔던 대출기능 확대 및 개인신용위험에 따른 부실채권 양산 가능성이 전업계 카드사에서 은행카드로 전이되고 있는 모습이다. 이에따라 은행의 현금서비스나 카드대출 등 대출기능서비스에 대한 관리감독 강화가 시급한 것으로 지적되고 있다.

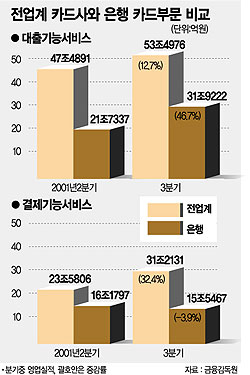

13일 금융감독원에 따르면 올 3·4분기중 7개 전업계 카드사들의 신용판매 등 결제서비스 이용금액 증감률은 2·4분기에 비해 32.4%가 늘었으나 은행들의 결제서비스 비중은 오히려 3.9%가 감소한 것으로 나타났다.

반면 대출기능서비스 이용금액은 전업계 카드사의 경우 2·4분기보다 12.7%늘어나는데 그쳤으나 은행들은 같은기간 무려 46.9%나 증가했다.

감독당국이 카드사들의 대출부실을 우려하며 현금서비스를 줄이도록 독려, 현금서비스나 카드론 등 대출서비스 증가율이 둔화되는 사이 카드 수수료 수익 늘리기에 주력한 은행들의 대출서비스 비중은 크게 늘어난 것.

감독당국은 신용카드 본연의 목적이 아닌 대출서비스 기능이 커지게 되면 개인신용부실에 따른 부실채권 양산으로 결국 카드사들의 부실로 이어질 가능성이 높다며 이를 자제하도록 독려해왔었다.

강태순 금감원 경영정보실 선임조사역은 “은행들의 현금서비스나 카드대출 비중의 확대는 제1금융권 본연의 목적인 기업자금원으로서의 역할을 축소시킬 수 밖에 없어 바람직한 현상이라고 볼 수 없다”고 말했다.

/ dhlim@fnnews.com 임대환기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지