반도체 클린룸 설비전문의 대명사로 자리잡은 성도이엔지는 올해를 사업다각화 성공의 원년으로 삼고 있다.

꾸준한 성장세를 지속하고 있는 반도체, 디스플레이 설비사업을 안정적 발판으로 삼아 나노, 바이오부문으로 사업영역을 확대하는 동시에 해외 현지법인에 대한 공격적인 마케팅까지 계획하고 있다.

이러한 외형, 수익성의 급신장으로 재무적 안정성까지 크게 높이겠다는 것이 서인수 대표의 구상이다.

◇2005년은 성장동력 강화의 해=신규사업 본격화, 해외사업 강화, 수익사업 확대. 성도이엔지가 2005년 경영목표를 달성하기위해 내세운 추진전략이다.

업계 최고 기술력을 바탕으로 신규 진출한 바이오 및 제약관련사업을 올해부터 본격 추진하고, 중국시장을 필두로 한 해외사업을 한층 강화한다는 계획이다. 여기에 고수익 사업비중 확대와 비용절감 등의 효율적 관리를 통한 수익성 개선으로 3박자를 갖춘 안정적 사업구조를 갖추겠다는 포부다.

신규사업의 경우 바이오클린룸, 프로세스시스템의 설계 및 제작 설치 기술이 월등해 성장동력의 다크호스로 떠오를 전망이다.

바이오클린룸 등의 설비와 관련해 성도이엔지가 참여한 기업만해도 CJ, LG생활건강, 한독약품, 중외제약, 한국생명공학연구원, 한국백신 등 수도 적지 않다. 올해 신규사업에서만 130억원규모의 수주를 확보해 실적에는 70억원규모의 매출이 반영될 것으로 내다봤다.

해외사업의 두드러진 성장성도 눈여겨볼 부분이다. 2003년 110억원 수준에 머물던 매출액이 지난해 221억원으로 급증한데 이어 올해는 268억원으로 예상되고 있다. 전체에서 차지하는 매출비중이 점차 확대되고 있는 것이다.

이외에도 저가수주 영업탈피, 연구개발을 통한 신규공법 개발,턴키 프로젝트 수주 영업주력 등이 수익성 향상을 이끌 것으로 내다봤다.

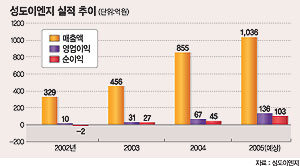

◇사상 최대 실적 행진 이상무=가파른 성장세에 힘입어 올해 실적전망 역시 매우 고무적이다. 회사측이 제시한 2005년 예상매출액은 1036억원으로 창사이래 최초 1000억원대 돌파가 예상되는데다 영업이익과 순이익은 각각 136억원, 103억원에 이른다. 이는 전년보다 매출액은 21%, 영업이익과 순이익은 100% 이상 증가한 규모다.

지난 2002년 300억원대 매출액과 10억원 수준의 영업이익을 감안하면 이후 3년은 성도이엔지가 안정적인 성장기반을 확립하는 변곡점이 되고 있는 셈이다. 수익성 측면에서도 매출원가율은 지난해보다 4.7%포인트 낮아진 84.5%로 추정돼 영업이익률이 7.9%에서 13.2%로 대폭 향상될 전망이다.

자기자본이익률(ROE)도 지난해 17.2%에서 올해는 31.6%로 예상되는 등 지난 2003년 이후 사상 최대실적 경신과 수익성 개선추세가 올해도 무난하다는 평가다.

이 때문에 올해 부채비율은 70%, 유보율은 400%선까지 끌어올려 차입금의존도 제로에 도전하겠다는 비전을 가지고 있다. 여기에는 삼성전자, LG필립스LCD, 하이닉스 등 주요 메이저에 대한 안정적 매출 확보와 사업다각화 등이 배경이 되고 있다.

이러한 실적모멘텀을 동반한 기업가치 증대로 2005년은 성도이엔지에 있어 남다른 한해가 될 것으로 보인다.

성도이엔지 서인수 대표는 “매출증대와 건실한 재무구조를 바탕으로 세계적인 반도체, 디스플레이 설비 전문기업의 위상을 확고히 하겠다”며 “안정된 사업포트폴리오와 매출처 확보, 성공적인 해외시장 개척 등이 곧 주주이익 극대화의 원동력이 될 것”이라고 말했다.

/ winwin@fnnews.com 오승범기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지