외국인이 자사주 매입기간을 매도기회로 활용하며 포스코 주식을 지속적으로 매도하고 있는 가운데 국내 증권사와 외국계 증권사간 투자의견이 크게 엇갈리고 있다.

국내 증권사들은 대부분 투자의견 ‘매수’에 목표가격을 현재 보다 최고 40% 이상 높게 잡고 있는데 비해 외국계 증권사인 골드만삭스는 포스코에 대해 투자의견 ‘중립’에 목표가 20만6000원을 유지한다고 8일 밝혔다.

골드만삭스는 이날 “앞으로 철강 가격은 오르기보다는 내릴 가능성이 높아 오는 3·4분기부터 국제 철강 가격이 약세로 돌아설 것”이라며 “철강 가격 급등에 대해 고객사의 저항이 예상되고 만약 가격이 떨어지지 않을 경우 수요가 약해질 것”이라고 밝혔다.

이같은 분석은 포스코의 1·4분기 또는 2·4분기 실적을 업황상 정점으로 분석한 것으로 향후 주가 상승여력이 부족함을 시사하고 있다.

그러나 국내 증권사들은 포스코에 대해 여전히 긍정적인 평가를 내리고 있다. 지속되고 있는 사상최대 실적과 ‘인도 프로젝트’의 구체화가 성장동력으로 작용할 것이란 분석 때문이다.

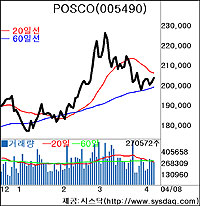

외국인이 3월부터 현재까지 단 이틀을 제외하고 순매도를 보이고 있지만 20만원대를 유지하고 있는 것도 긍정적이다.

서울증권은 “인도 프로젝트 구체화로 지속적인 성장성을 확보할 전망”이라며 적정주가 27만원에 투자의견 ‘매수’를 유지했고 동양종금증권도 투자의견 ‘매수’에 목표가 26만원을 제시했다.

이밖에 대우증권도 포스코 목표가격을 30만원으로 제시했고 대신경제연구소는 내수가격 인상과 1·4분기 사상최대의 실적에 대한 기대감이 높아 향후 상승여력이 충분하다고 전망했다.

동양종금증권 박기현 애널리스트는 “1·4분기 영업이익이 전년 동기대비 67% 급증해 5분기 연속 분기별 사상최고 행진이 지속되고 있다”며 “아시아권 철강재 가격의 경우 향후 2∼3년 동안 높은 가격을 유지할 전망”이라고 말했다.

대우증권 양기인 애널리스트는 “향후 주가전망의 밑바탕에는 외국인은 주식을 팔아야 할 입장인데 비해 국내 투자가들은 이를 받아야 하는 상반된 입장이 반영되고 있다”고 지적했다.

한편, 포스코는 지난 2월부터 자사주 매입을 시작해 목표물량 174만3730주 가운데 75%를 매입한 것으로 알려졌으며 오는 5월6일까지 완료할 예정이다.

/ sdpark@fnnews.com 박승덕기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지