콘텐츠 업종의 하반기 반등 여부에 관심이 쏠리고 있다.

상반기 과도한 주가하락으로 저평가된 측면이 적지 않고 와이브로(인터넷 TV), 지상파 디지털 멀티미디어 방송(DMB)관련주의 반등세가 본격화하고 있는 등 안팎의 상황이 호전되는 양상이기 때문이다. 하지만 증시전문가들은 “하반기에도 실적 호전을 장담할 수 없는 상황”이라면서 신중한 접근을 당부했다.

■분위기는 좋게 흘러가는데…

올 초 와이브로 및 지상파DMB 방송의 본격적 개막에 맞춰 2차 수혜가 예상됐지만 실제 주식시장에서는 찬바람만 불어댔다. 지난해 대세상승 장에서 콘텐츠 업종은 기대감이 높게 형성됐지만 실제 주식시장의 반응은 냉정했다. 그 여파는 상반기가 지난 지금까지 남아 있다. 누구도 실적개선과 주가상승을 단언하기 어려운 상황으로 콘텐츠 업종을 바라보는 시각은 아직 부정적이다.

하지만 시장이 변화하면서 새로운 분위기가 감지되고 있다. 콘텐츠 업종의 주 고객사인 이동통신사들의 콘텐츠 확보전이 가속화하고 주가하락기를 거치면서 옥석이 가려지고 있는 등 안팎의 상황이 호전되고 있다는 분석이다.

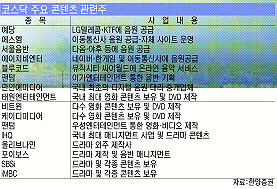

대신증권 김병국 선임연구원은 “콘텐츠 종목이 선택과 집중으로 변화하고 있다”면서 “영화, 드라마, 스포츠, 뉴스, 홈쇼핑, 음원 등 주요 콘텐츠 장르의 구획이 가능해졌고 각 부문의 키 플레이어 윤곽이 드러나고 있다”고 분석했다.

그는 이어 “SKT, KT에 이어 하나로텔레콤 역시 하나TV 플랫폼을 출시하면서 콘텐츠 확보전이 재촉발됐다”면서 “최근 활발한 자회사 매각과 인수전략을 펼치고 있는 IHQ, 최근 상장된 온미디어의 사례는 지주회사 체제를 통한 유연한 콘텐츠 공급 시스템이 향후 콘텐츠 비즈니스에서 키 포인트임을 시사한다”고 덧붙였다.

■콘텐츠, 옥석가리면 승산 있다

증시전문가들은 하반기 콘텐츠 종목 투자에 있어 ‘실적’이 최우선 투자조건이라고 입을 모았다.

IHQ는 SK텔레콤의 경영참여에도 1·4분기에 이어 2·4분기에도 적자를 기록했기 때문으로 5일째 약세다. IHQ는 영화 ‘괴물’ 제작사인 청어람의 인수를 추진 중으로 싸이더스HQ·엔트리브소프트·아이필름·캐슬인더스카이 등을 자회사로 보유, 향후 실적 개선 기대감은 높지만 2·4분기에 영업적자와 순손실을 보인 것이 주가하락에 직접적인 영향을 미친 것이다.

포이보스도 2·4분기 영업손실 12억400만원, 순손실 17억9500만원을 기록하며 적자전환한 충격이 고스란히 주가에 전이된 상태다.

반면 태원엔터테인먼트는 2·4분기 매출 63억8100만원, 영업이익 23억2200만원, 순이익 12억2100만원을 기록했다. 이는 1·4분기에 이은 사상 최대 분기 실적이다. 롯데엔터와 외화 투자·배급계약을 맺은 데 이어 CJ엔터테인과 영화투자 및 국내 배급계약을 체결하는 등 실적 개선 추세가 확연한데 따른 것. 연초 5930원이던 주가도 5520원까지 회복했다.

유화증권 최훈 애널리스트는 “상반기는 대표주를 기점으로 전반적으로 부진했고 하반기 역시 실적상 호전을 장담할 수 없는 상황으로 업체별로 사업구도완비와 몸추스르기 작업에 집중할 것으로 예상된다”면서도 “특히 드라마제작 업체들의 하반기 외형 성장과 해외수출 및 관련부가상품 판매를 통한 수익성 호전은 기대해 볼 만하다”고 분석했다.

/sykim@fnnews.com 김시영기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지