하나의 보험상품 가입으로 여러 가지 보장을 동시에 받을 수 있는 다목적 보험상품이 잇따라 판매되고 있다.

각각의 상품으로 분리돼 있던 보험상품의 특성을 하나의 상품에 담아 위험보장을 비롯해 저축, 투자, 절세 등 다양한 재테크 전략을 추구할 수 있어 보험소비자의 이목을 끌고 있다.

특히 최근에는 치명적인 질병에 대해 고액의 치료비를 보장하고 사망시에는 사망 보장금을 지급하는 CI 보험도 등장하고 있다. CI 보험은 치명적인 질병과 사망을 전제로 하는 일반 건강보험이나 종신 보험과 다르다. CI 보험은 질병에 대한 치료비 뿐만 아니라 사망 시에도 사망 보상금을 지급하기 때문에 ‘건강과 종신보험’ 기능을 모두 갖고 있는 셈이다.

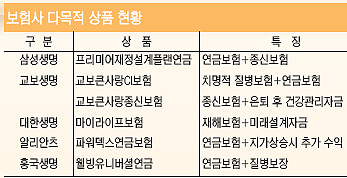

삼성생명의 ‘프리미어재정설계플랜 삼성생명연금보험’은 보험업계 최초로 등장한 종신과 연금을 합친 상품이다.

이 상품은 연금을 기본으로 종신보험을 특약 형태로 부가함으로써 보험 1건 가입으로 노후보장과 가족보장을 동시에 해결토록 했다. 아울러 국내 최초로 사망보험금을 자유롭게 변동시킬 수 있는 자유설계형 종신특약인 ‘프리미어종신사망특약’을 도입했다. 삼성생명이 보험업계 최초로 개발한 자유설계형 종신특약은 고객의 인생주기와 경제 사정에 따라 사망보험금을 연단위로 변동, 설정시킬 수 있는 개인 맞춤 상품이다.

프리미어종신사망특약은 고객의 인생주기별 필요자금을 기반으로 한 재정설계를 통해 연령대별로 보험금을 연단위로 설정했다. 부부 중 먼저 사망할 경우 사망보험금을 지급하는 ‘부부형 종신사망특약’도 도입했다.

교보생명이 최근 연달아 내놓은 ‘교보큰사랑종신보험’과 ‘교보큰사랑CI보험’은 대표적인 퓨전형 상품에 해당한다.

특히 연금보험과 CI보험을 합한 ‘교보 큰사랑 CI보험’은 치명적인 질병이 발생하거나 사망하면 고액의 보험금을 지급하고 은퇴 이후에는 건강연금 등을 지급한다. 이 상품은 은퇴 후에는 건강축하금과 건강연금을 지급함으로써 노년의 건강관리에 도움이 되도록 했으며, 중도인출과 연금전환 서비스를 통해 효율적인 자금운용이 가능하도록 함으로써 노후의 은퇴설계에도 도움이 된다.

예를 들어 35세 남자가 주계약 1억원으로 가입할 경우 60세 전에 사망하면 1억원의 보험금을 받게 되며, 60세 이후부터는 80세까지 매년 100만원의 건강연금을 받을 수 있다. 또 65, 70, 75, 80세에는 각각 300만원씩의 건강축하금도 더해진다. 80세 전에 치명적 질병이 발생할 경우에는 치료자금과 생활자금 등을 미리 받아 질병치료에 활용할 수 있다.

교보생명은 다양한 고객의 욕구를 충족시키기 위해 ▲건강연금을 주는 건강자금형 ▲80세 이전에 치명적 질병이 발생하면 사망보험금 50%(또는 80%)를 선지급하는 전통형 CI보험 형태인 기본형 ▲60세를 기점으로 사망보험금이 줄어드는 집중보장형도 동시에 내놓았다.

금호생명의 ‘빅보너스 유니버셜 연금보험’은 기존의 연금보험에 보험료 중도 인출, 자유 납입 등 유니버설 기능을 추가했다.

계약 후 2년이 경과한 경우 급작스런 사정으로 보험료 추가 납입을 하기 힘들어도 보험계약이 해약되지 않고 유지된다. 대신 여유가 생길 때는 추가로 납입할 수 있으며 연금 개시 시점에는 연금의 30%를 한 번에 받아 목돈으로 사용할 수 있다.

대한생명의 ‘마이 라이프 보험’은 가입 후 2년이 경과하는 시점부터 매년 80만원의 미래 설계자금을 지급하는 재해보험이다. 흥국생명도 연금보험과 질병보험을 결합한 ‘웰빙 유니버셜 연금보험’을 판매중이다.

보험업계 관계자는 “보험소비자들의 보장 욕구가 높아지면서 하나의 상품으로 여러가지 목적을 달성할 수 있는 퓨전형 상품이 잇따라 나오고 있다”고 말했다.

/jjack3@fnnews.com 조창원기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지