‘DMS’는 액정표시장치(LCD) 패널 제조공정용 장비 생산업체다.

지난 2004년 10월1일 코스닥기업으로 등록됐다. 발행주식수는 1989만주이며 5일 현재 시가총액은 1280억원이다. 지난해 말 현재 자기자본은 1329억원이며 부채총계는 2026억원이다. 부채비율은 52.4%로 재무구조는 건전한 편이다.

최대주주는 박용석 대표이사로 국내 초박막액정표시장치(TFT-LCD) 사업을 개척해 온 1세대로 평가받는 인물이다. 지분 22.71%(451만여주)를 가지고 있다. 임직원과 자사주 등의 지분을 합치면 29.8%에 달한다. 외국인 지분율은 5.5%다.

■상장 이후 최저 밸류에이션

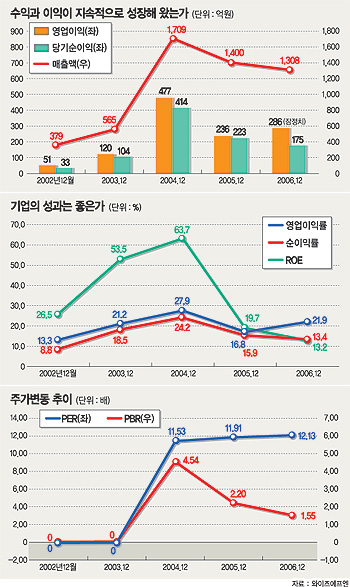

DMS는 2004년 477억원의 영업이익을 기록한 이후 지난 2005년 236억원으로 낮아졌다. 그러나 지난해 전년보다 21.3% 증가한 286억원을 올리면서 회복세를 보이고 있다. 순이익은 2004년 414억원에서 2005년 223억원, 2006년 175억원을 기록했지만 지난해의 경우 환율하락의 영향을 받았다.

주가수익비율(PER)은 2004년 11.53배에서 2005년 11.91배, 지난해는 12.13배를 기록했다. 그러나 최근에는 5배 수준까지 떨어진 상태다. 시가총액 1000억원 이상 대형 장비업체의 PER 평균대비로도 33% 이상 저평가돼 있는 수준이라는 분석이다. 즉, 상장 이후 최저 밸류에이션에 머물고 있어 상당히 매력적인 투자포인트로 부각되고 있다.

■매력적인 영업이익률

DMS의 가치는 높은 영업이익률에서도 찾을 수 있다. 2002년 13.3%, 2003년 21.2%, 2004년 27.9%, 2005년 16.8% 등 매년 두자릿수를 기록하고 있다. 특히 지난해에도 21.9%를 기록하며 다시 한번 원가경쟁력을 확인시켰다. 순이익률 역시 2004년 24.2%, 2005년 15.9%, 2006년 13.4%로 매년 두자릿수 이상의 성과를 올리고 있다.

기업에 투자된 자본을 사용해 어느 정도의 이익을 올리고 있는가를 나타내는 자기자본이익률(ROE)은 2004년 63.7%, 2005년 19.7%, 2006년 13.2% 등으로 다소 하향곡선을 그리고 있다. 그러나 지난해 ROE는 시가총액 1000억원 이상 반도체 및 LCD 장비업체들의 평균인 18.4%보다 웃돌았다.

■현저히 낮아지고 있는 PBR

DMS의 주가순자산비율인 PBR가 현저히 낮아지고 있다는 점에 주목할 필요가 있다. 지난 2004년 12월 4.54배에 달했던 것이 2005년 12월에는 2.20배, 지난해 말에는 1.55배로 급속히 떨어지고 있다. 주가가 주당 순자산의 몇 배인가를 나타내는 지표인 PBR는 1배보다 낮다면 주당가치가 청산가치보다 낮다는 것을 의미한다. 이에 따라 과거 DMS의 주가가 자산가치에 비해 고평가됐었지만 갈수록 적정가치를 찾아가고 있다는 의미로 해석할 수 있다.

한편, DMS는 지난 2005년 주당 100원의 현금배당을 실시했다. 그해 순이익 가운데 배당금의 비율을 의미하는 배당성향은 8.6%였다. 지난해 역시 100원의 현금배당을 결정하며 2년 연속 현금배당 정책을 이어갈 예정이다.

■주가는 저평가

상장 이후 최고가는 상장 첫 해인 지난 2004년 12월에 경신한 4만6250원이다. 2005년에는 연중 최고가 1만7450원을 기록한 데 이어 최근 52주 신고가는 지난해 4월20일 기록한 1만3600원으로 주가가 조금씩 떨어지고 있다. 지난 5일 종가는 6460원으로 52주 신고가 대비 52% 넘게 떨어진 상태다.

주당순이익(EPS)은 2004년 2525원에서 2005년 1120원으로 감소한 뒤 2006년에는 849원으로 주춤거리고 있다.

우리투자증권 강정원 연구위원은 “주가 하락에 따른 저평가라는 점을 감안할 때 LCD산업의 턴어라운드가 시작될 경우 수주 물량에 따른 주가상승 모멘텀이 기대된다”고 진단했다.

/shs@fnnews.com 신현상기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지