금융당국 안심전환대출에 잠정 연기됐던 모기지론

국토부·우리銀 6월 출시 목표… 금감원 심사가 변수

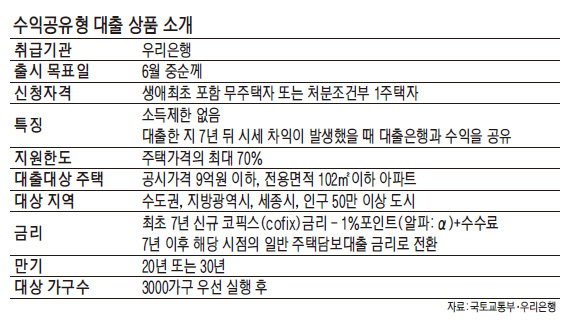

7일 금융권에 따르면 국토교통부와 우리은행은 수익공유형 모기지론을 6월 중순께 출시한다는 목표를 잡고 시장 상황에 맞게 최종적으로 상품 구조를 손보고 있다.

우리은행 관계자는 "현재 목표일을 큰 틀에서 6월 중순으로 잡고 상품 구조개선 작업을 진행 중"이라며 "금융당국의 약관심사 등 변수가 있다"고 말했다.

수익공유형 모기지론은 국토교통부가 올 초 추진한 정책으로 집이 없거나 한 채만 있는 사람에게 연1%대의 금리(시중금리보다 1%포인트 낮은 수준)로 집값의 최고 70%를 대출해주는 상품이다. 은행은 초저금리로 대출해 주는 대신 7년이 지난 뒤 집값이 올라 시세차익이 생기면 돈을 빌려준 은행과 이익을 공유한다는 새로운 개념의 정책이다.

은행권 한 관계자는 "기존에 있지 않던 새로운 유형의 상품이다 보니 금융감독원의 약관심사가 보다 엄격할 것으로 예상된다"며 "금감원의 심사 기간이 상품 출시의 변수로 작용할 것"으로 내다봤다.

국토부와 우리은행은 기존의 상품 구조를 그대로 가져갈 예정인 것으로 알려졌다.

우리은행이 처음 책정한 수익 공유형 모기지 상품의 금리 구조는 신규 취급액을 기준으로 최초 7년 동안 코픽스에서 1%포인트(알파:α)를 낮춰준 다음 대한주택보증 수수료를 더하는 방식이다. 7년 후부터는 시중 변동금리가 적용된다.

금융권에서는 처음 상품이 출시될 때에 비해 시중금리가 더 떨어져 있기 때문에 국토부가 낮춰주는 금리 수준을 조정할 것이라는 의견도 제시되고 있다. 한편 일각에서는 국토부의 수익공유형 모기지론이 금융위원회의 안심전환대출 때문에 천덕꾸러기가 된 것 아니냐는 지적도 있다. 가계부채 개선을 위해 고정금리로 부채를 전환하려는 금융위와 부동산 매매시장의 활성화를 위해 변동금리 인하라는 카드를 꺼내든 국토부가 엇박자를 냈는데 안심전환대출의 광풍에 모기지론이 밀렸다는 것이다.

우리은행 관계자는 이에 대해 "수익공유형 모기지론은 부동산 매매 활성화를 위해 준비한 정책인데 현재는 부동산시장이 활성화되어 시기를 가늠하고 있는 것"이라며 "수익공유형 모기지론 역시 이자부담을 줄여 가계부채 구조를 개선하는 상품"이라고 설명했다.

sijeon@fnnews.com 전선익 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지