1조원대 규모 손실 불가피 3분기 영업익 7조원대로↓

실리보다 소비자 신뢰 선택.. 목표주가 낮춘 증권사 없어

실리보다 소비자 신뢰 선택.. 목표주가 낮춘 증권사 없어

갤럭시 노트 7 전량 리콜을 결정한 삼성전자가 투자자 신뢰를 얻었다.

단기적으로 보상액과 갤럭시노트 7 판매량 감소로 올 하반기 일정부분의 영업이익 감소는 불가피하지만 중.장기적으로 더 큰 투자자 신뢰를 얻으면서 주가는 상향될 것이라는 관측이다. 증권사들은 삼성전자의 3.4분기 영업이익 컨센서스(시장기대치)를 낮췄지만 목표주가는 그대로 유지했다.

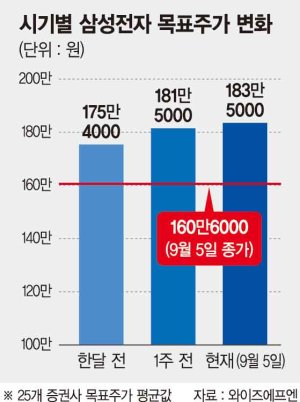

■삼성전자 주가 160만원대 회복

5일 삼성전자는 전 거래일보다 0.56%(9000원) 오른 160만6000원에 거래를 마쳤다. 이날 삼성전자의 3.4분기 영업이익 시장기대치를 7조원대로 낮춘 증권사는 있었지만 목표주가를 하향 조정한 곳은 없었다. 증권사의 삼성전자의 목표주가는 여전히 상승세를 타고 있다.

와이즈에프엔에 따르면 증권사 25곳의 삼성전자 목표주가는 한달 전 175만4000원에서 이날 183만5000원으로 4.6% 올랐다. 일주일 전보다도 1.1% 상승했다.

삼성전자의 프리미엄 브랜드 가치는 더욱 강화되었다는 것이 주된 근거다. 소현철 신한금융투자 연구원은 "예상대로 갤럭시 노트 7 배터리 교체 결정을 내놨다면 소비자 불안이 가중돼 더 큰 혼란이 야기될 수 있었다"면서 "전량 리콜 혹은 환불 결정은 삼성전자 제품은 믿고 쓸 수 있다는 신뢰가 확산되고, 가전 등 모든 제품 브랜드 가치도 제고될 것"이라고 말했다.

이세철 NH투자증권 연구원도 미국의 '타이레놀' 사건을 언급하며 "당시 존슨앤 존슨은 미국정부 지시에서 더 나아가 해당 제품에 대한 전량 리콜을 진행했다"면서 "이번 조치는 실리보다는 소비자 신뢰를 선택한 결정으로 중.장기적으로 갤럭시 브랜드의 신뢰도를 높이는 계기가 될 것"이라고 부연했다.

유종우 한국투자증권 연구원은 "메모리 반도체와 디스플레이패널 수요 강세 지속으로 반도체부문의 영업이익은 기존 추정치보다 2% 높은 3조2000억원, 디스플레이 패널도 OLED 패널 수요와 LCD 패널 가격 상승폭이 예상보다 커 7000억원의 영업이익이 예상된다"고 분석했다.

■1조원대 영업익 감소 불가피

다만 갤럭시 노트 7 전량 리콜 결정에 따라 삼성전자의 3.4분기 영업이익은 최대 1조원 규모의 감소는 불가피하다는 분석이다. 리콜 보상액과 신제품 제조 비용, 판매 부진에 따른 영업이익 감소를 합할 경우 수천억원대에서 많게는 1조원까지 손실을 감수한 결정이라는 것이다.

우 연구원은 "소비자에 전달된 제품과 통신사 및 유통채널이 보요하고 있는 재고도 모두 리콜 대상으로 관련 비용은 1조1000억원으로 추산된다"면서 "3.4분기 IM부문의 영업이익은 기존 3조8000억원에서 2조6000억원으로 감소할 것"이라고 내다봤다.

이순학 한화투자증권 연구원도 "전 세계에 공급된 물량 250만대 중 소비자가 가지고 있는 물량은 약 140만대로, 이 가운데 70%가 교환하고 30%가 환불할 때를 가정해 계산하면 일회성 비용으로 약 7000~8000억원을 예상한다"고 전망했다. 이에 따라 증권가는 삼성전자의 3.4분기 영업이익 시장기대치를 7조원대로 낮추기 시작했다.

와이즈에프엔에 따르면 한달 전 삼성전자의 3.4분기 영업이익 시장기대치는 8조560억원이었다. 신한금융투자는 이날 3.4분기 영업이익 시장기대치를 기존 8조4600억원에서 7조500억원으로, 한국투자증권도 7조1000억원으로 하향조정했다.

gogosing@fnnews.com 박소현 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지