은행 가계대출 규제책 마련중…

당국 양 제도 병행운영 계획.. 은행권 중심 DSR 연착륙땐 내년 신DTI 폐지 검토도

당국 양 제도 병행운영 계획.. 은행권 중심 DSR 연착륙땐 내년 신DTI 폐지 검토도

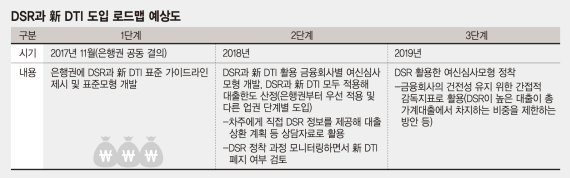

문재인 정부의 가계부채 핵심 공약인 총부채원리금상환비율(DSR)의 연소득 산정시 신(新) 총부채상환비율(DTI)처럼 미래소득 예상치를 반영키로 했다.

따라서 DSR 산정시 미래에 더 많은 소득이 기대되는 2030세대는 대출한도가 더 많아지는 반면 추가 소득이 줄어드는 4050세대의 대출한도는 감소할 전망이다. 금융당국은 DSR과 신 DTI를 대출한도 산정시 함께 적용하는 병행방식을 채택할 계획이지만 내년 DSR이 은행권을 중심으로 자리를 잡는다면 신 DTI의 폐지도 검토할 것으로 예상된다.

7일 금융권에 따르면 금융당국은 DSR의 연소득 산정시에도 미래소득 예상치를 반영할 계획이다. DSR이나 신 DTI 모두 대출한도를 산정할 때 소득항목에 미래소득 예상치가 반영되는 것이다. 2030세대 직장인이 주택담보대출을 신청할 경우 DSR에도 업종별 평균 소득 증가율이나 재직중인 기업의 자체 자료 등을 감안해 원리금 상환 능력을 추산할 계획이다.

4050세대는 임대료 등 추가 수입이 없다면 대출 한도가 줄어들 수밖에 없다. 4050세대도 부동산 임대료나 연금 및 금융소득이 정기적으로 계산될 경우 그 소득을 감안해 DSR과 신 DTI 산정에 반영한다.

금융당국 관계자는 "DSR의 연소득도 미래소득 예상치를 반영하는 만큼 신 DTI보다 은행권의 자율성을 더 부여할 계획"이라며 "은행권은 각자의 DSR 산정비율을 제시해 고객이 자기에게 맞는 은행으로 찾아갈 수 있도록 할 것"이라고 말했다.

아울러 은행들이 DSR을 산정할 때 각종 대출의 한도 및 원리금 반영 여부에 대한 자율성을 부여하더라도 증가액이 일정한도를 넘지는 않도록 제한할 방침이다. 그 한도는 신 DTI를 통해 산출되는데, 신 DTI의 일정 비율이 대출한도의 상한선이 될 전망이다. 미래소득 예상치가 반영된 DSR로 2030세대의 대출한도가 많아진다고 해도 신 DTI 규제로 대출한도를 제한하겠다는 것이다.

즉, 2030세대라고 해도 현행 DTI의 대출한도보다 2억원 이상 초과하는 한도가 산정되지 않을 것이라는 얘기다. 이미 금융당국과 은행권이 추진 중인 DSR과 신 DTI 산정기준을 논의하는 태스크포스(TF)에서도 신 DTI의 상한선을 두겠다는 의견이 유력한 상황이다.

금융당국 관계자는 "신 DTI의 폐지는 중장기적으로 검토될 수 있지만 반대로 폐지하지 않을 수도 있다"며 "DSR과 신 DTI를 모두 적용받아 대출한도를 산정하는 것이지 두 가지 중 선택 적용하는 게 아니기 때문"이라고 선을 그었다.

그러나 금융당국 내부적으로 신 DTI의 폐지 여부가 내년 중 DSR의 추진과정을 봐가면서 논의될 것이라는 의견도 조심스럽게 제기되고 있다.

금융당국 관계자는 "DSR이 은행권을 중심으로 자리를 잘 잡을지 여부를 내년 중 봐가면서 신 DTI의 폐지를 논의할 것으로 예상된다"며 "DSR도 대출 한도의 상한선을 부여하면 굳이 신 DTI가 있을 이유가 없기 때문"이라고 말했다.

maru13@fnnews.com 김현희 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지