KB국민은행, 혼합형 주택담보대출 금리 0.15%p 인하

변동형 금리와 차이 좁혀..이자부담 완화, 다양성 확대

금리감독 강화한 영향 풀이..타 은행들 동참여부 관심

변동형 금리와 차이 좁혀..이자부담 완화, 다양성 확대

금리감독 강화한 영향 풀이..타 은행들 동참여부 관심

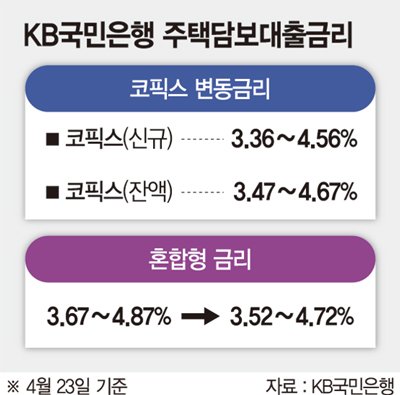

[파이낸셜뉴스 최경식 기자] 미국발 시장금리 상승으로 은행의 대출금리가 일제히 오름세를 보이고 있는 가운데 소매금융의 선두주자인 KB국민은행이 혼합형 주택담보대출(이하 주담대)에 한해 대출금리를 0.15%포인트 내리기로 했다. 시중은행의 이자마진 확대를 경계하는 금융당국의 정책에 보조를 맞추면서 고정금리 대출비중 확대, 개인금융 비중 축소 등을 노리는 삼중의 포석이라는 분석이 나온다. 국민은행이 혼합형 주담대 금리를 낮추기로 하면서 다른 은행들도 비슷한 여신정책을 내놓게 될 것으로 관측된다.23일 금융권에 따르면 KB국민은행은 이날부터 혼합형 주담대 상품인 'KB혼합금리드림모기지론'의 금리를 3.67%~4.87%에서 각각 0.15%포인트 내려 운영하기로 했다. 'KB혼합금리드림모기지론'은 기존 혼합형 주담대 상품이었던 '포유 장기대출'의 금리(3.67%-4.87%)를 기준으로 인하조치됐다. 혼합형 주담대 상품은 대출기간 중 일정기간은 고정금리로 운영하고, 이후에는 변동금리가 적용된다. 변동금리 대출의 기준이 되는 코픽스(COFIX.자금조달비용지수) 금리가 잔액기준 7개월 연속 상승하고 있지만, 국민은행은 오히려 혼합형 대출의 금리를 내린 것이다. 이는 먼저 금융당국이 금리 상승기를 맞아 대출금리 감독을 강화한 영향이 작용한 것으로 풀이된다. 이로 인해 금리상승 압박에 있기는 하지만, 목표수익률을 낮추는 방식으로 금리를 인하했다. 시중은행들은 금리 상승으로 예대금리가 확대돼 올해 1.4분기에서 상당한 규모의 수익을 기록하고, 일부 은행의 경우 분기기준 사상최대의 순이익을 달성하기도 했다. 또, 코픽스 연동 주담대 금리가 상승하면서, 이에 영향을 받는 변동형 주담대 상품 대신 비교적 금리 추세가 안정적인 혼합형 주담대 상품으로 고객들을 유인하기 위한 것이란 분석도 나온다. 올들어 금융당국은 은행들이 고정금리 대출비중을 확대하고, 기업대출 비중을 늘리도록 권고하고 있다. 국민은행 관계자는 "혼합형 주담대 금리 인하로 변동형 주담대 상품과의 금리차이가 상당히 좁혀진다"며 "이번 조치는 고객들의 이자 부담을 완화하고, 상품에 대한 다양성을 확대하는 차원에서 이뤄지는 것"이라고 말했다.

국민은행이 혼합형 주담대 금리 인하를 단행함에 따라 다른 시중은행들의 움직임도 주목된다. 앞서 케이뱅크는 지난 19일부터 슬림K 신용대출 가산금리를 기존 연 3.45~7.25%에서 연 3.40~6.65%로 0.6%포인트 낮췄다. 슬림K 신용대출은 케이뱅크의 대표적인 중금리대출 상품으로, 가산금리 인하로 최저 연 4.5%에서 최고 연 9.20%의 대출금리가 적용된다. 하지만, 신한, 우리, KEB하나은행 등은 아직까지 금리인하와 관련한 별 다른 계획을 갖고 있지 않다. 한 시중은행 관계자는 "아직 검토된 바는 없고, 시장 분위기를 살피고 있는 중"이라고 말했다. 그러나 금융당국이 그 어느 때보다 대출금리에 대해 예민한 만큼, 다른 은행들도 이에 상응하는 조치들을 내놓을 것이란 전망이 많다. 자본시장연구원 관계자는 "그동안 금융당국은 은행연합회와 공동으로 은행권의 가산금리가 합리적 절차에 따라 산정되고 있는지 예의주시해왔다"며 "시중은행권이 가산금리 산정 항목을 손질하는 방식으로 대출금리를 조정해나가는 조치가 뒤따를 것으로 보인다"고 밝혔다. 아울러 한 시중은행 관계자는 "국민은행의 금리인하 조치를 기점으로 다른 은행들도 이에 발맞춰나갈 가능성이 높다"며 "지난해에도 그랬던 것처럼 은행들은 결국 금융당국의 정책방향과 시장 분위기에 따라가는 것이 일반적"이라고 말했다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지