[파이낸셜뉴스] 전환사채(CB), 신주인수권부사채(BW) 등 메자닌채권의 절반 이상은 발행 이후 주가 하락 등으로 인해 리픽싱(전환가격 조정)을 실시한 것으로 나타났다.

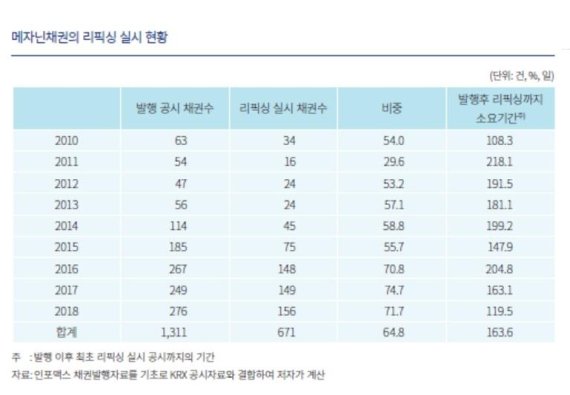

19일 자본시장연구원이 발표한 '메자닌채권시장의 특성분석 및 시사점에 따르면 지난해 발행된 메자닌채권은 71.7%가 리픽싱을 실시한 것으로 나타났다. 또 기간을 넓혀 2010년~2018년까지 리픽싱 조건이 존재하는 메자닌채권 중 64.8%가 리픽싱을 실시했다.

소속시장별로는 유가증권시장 소속기업의 57.9%, 코스닥시장 소속기업의 67.0%가 리픽싱을 실시했다. 기간별로 보면 2011년 발행된 메자닌채권은 리픽싱 실시 비중이 작았으나 이후에는 지속적으로 증가했다.

김필규 연구위원은 "이와 같이 국내에서 발행된 메자닌채권은 대부분 리픽싱 조건을 포함한 구조로 발행되고 있다"면서 "메자닌채권 발행 이후 리픽싱이 이루어진 평균 기간을 살펴보면 기간별로 높은 변동성을 보이는 가운데 평균 164일 이후에 리픽싱을 실시했다"고 분석했다.

이어 "리픽싱 실행 기간의 추이를 보면 연도별 커다란 차이를 보이고 있다"면서 "이는 연도별 주가 변동이 리픽싱의 빈도 및 리픽싱까지 소요되는 기간에 영향을 미쳤기 때문"이라고 덧붙였다.

또 리픽싱이 이루어진 이후 주가가 계속 하락할 경우 추가로 리픽싱이 이루어진 경우가 다수 존재했다. 리픽싱을 실시한 기업의 연도별 리픽싱 공시 횟수는 평균 5.7회로 나타났다.

보고서는 기업이 다수의 메자닌채권을 발행하고 있기 때문에 채권 건당 리픽싱 횟수는 산정하기 어려우나 메자닌채권 발행 이후 주가가 하락하는 경우 지속적으로 리픽싱을 하고 있다는 것을 뒷받침하는 것으로 볼 수 있다고 진단했다.

김 연구위원은 "대부분의 메자닌채권은 BBB등급보다 낮은 신용도를 지닌 기업이 발행하고 있다"면서 "따라서 메자닌채권의 조달비용률 평균과 BBB등급 회사채의 시가평가수익률 평균을 분석한 결과 메자닌채권의 조달비용률은 BBB등급 회사채 시가평가수익률 평균에 비해 지속적으로 낮은 추세를 보이고 있다"고 밝혔다.

이어 "이와 같이 국내 메자닌채권은 발행기업의 신용도에 비해 낮은 조달비용률을 보이고 있다"면서 "이를 통해 국내 메자닌채권은 신용도가 낮은 기업들이 전환 옵션을 제공하는 대신 조달비용을 낮추는 역할을 주로 하고 있다는 것을 지지하고 있다"고 설명했다.

또 그는 "사모로 발행된 메자닌채권은 대부분 신용등급을 받지 않아 발행기업의 신용도를 지속적으로 모니터링하는 기능이 작동하지 않을 수 있다"면서 "이는 메자닌채권 부실화의 문제로 이어질 가능성도 있다"고 강조했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지