금융연구원 2020년 전망 세미나

대출자산 증가율 5%초중반 하락.. 오픈뱅킹으로 수수료 등 줄어

비이자이익 수익도 악화될 듯.. 내년 韓 성장률은 2.2% 예상

대출자산 증가율 5%초중반 하락.. 오픈뱅킹으로 수수료 등 줄어

비이자이익 수익도 악화될 듯.. 내년 韓 성장률은 2.2% 예상

■은행·보험·카드 더 안좋다

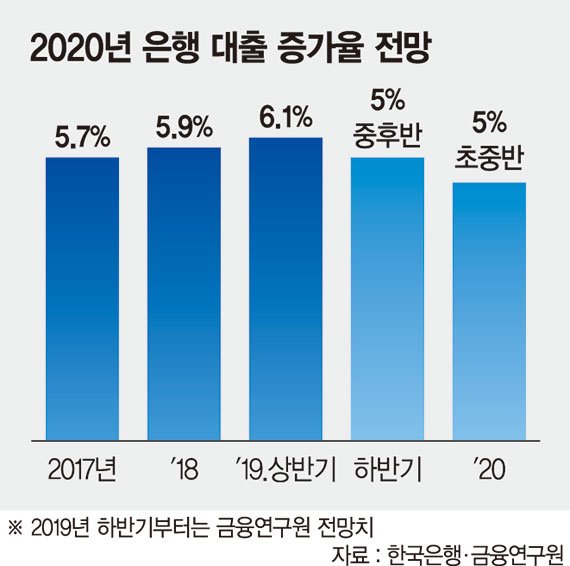

5일 서울 중구 은행회관에서 금융연구원 주최로 열린 '2019년 금융동향과 2020년 전망 세미나'에서 김병덕 선임연구위원은 내년 금융시장을 이같이 전망했다. 김 연구위원은 "가계대출은 혁신금융 강화, 가계부채 및 부동산시장 안정화 대책 등의 영향으로 성장세가 둔화될 전망"이라며 "기업대출은 혁신금융 강화 정책 등 긍정적인 요인도 있으나 이미 중소기업대출 증가율이 비교적 높은 상황에서 가계대출 성장의 둔화를 상쇄할 만큼의 기업대출 확대는 어려울 전망"이라고 내다봤다.

내년 국내은행의 수익성은 경쟁이 심화될 것으로 예상되는 가운데 ROE(자기자본이익률)은 7%대 초반으로 하락하고 순이자마진 또한 시장금리의 하락으로 올해보다 하락할 것으로 전망됐다. 글로벌 금융위기 이후 시장금리가 1%포인트 하락하면 순이자마진은 평균적으로 6~9bp 하락했다. 그는 "자산성장률 둔화와 기업여신 경쟁 심화로 이자이익 관련 수익성이 악화되고 금융소비자보호 관련 비용 상승과 오픈뱅킹 시행에 따른 펌뱅킹 수수료 감소로 비이자이익 관련 수익성도 악화될 것"이라고 내다봤다. 또 내년 보험·비은행산업도 시장여건 및 규제의 변화에 따라 전반적으로 성장성이 둔화되고 수익성도 떨어질 것으로 예상됐다.

카드사는 경기에 비해 상대적으로 견조한 소비 증가세, 비대면 결제 확대, 서민들의 대출 수요 등으로 카드사용액 및 카드론 등의 증가세가 예상되지만 카드수수료 인하 효과 지속, 경기 개선 지연에 따른 부실 확대 등으로 수익성이 둔화될 것으로 전망됐다. 전반적으로 내년도 금융시장은 대내외적 불확실성이 지속되면서 변동성은 일시적으로 확대될 것으로 예상됐다. 김 연구위원은 "주식시장은 국내 경기회복에 대한 기대가 있으나 주요국 경기둔화로 큰 폭의 상승 가능성은 낮아 올해 수준을 다소 상회하는 정도일 것"이라면서 "채권시장은 글로벌 저성장·저물가·저금리 기조 등으로 저금리국면이 지속될 것"이라고 내다봤다.

■원달러 환율 1169원↑ 전망

내년도 경제성장률은 2.2%로 소폭 반등할 것으로 전망됐다. 올해는 1.9% 성장할 것으로 예상되는 만큼 2년 연속 2% 내외의 저성장을 보이면서 개선 정도는 미약할 것으로 예상됐다. 내년도 연간 소비자물가 상승률은 1.1%로 전망됐으며, 원달러 평균 환율은 올해보다 소폭 높은 1169원 수준이 될 것으로 내다봤다.

금융연구원 박춘성 거시경제연구실장은 "저금리가 장기화될 것으로 예상됨에 따라 금융회사들의 과도한 위험자산 투자나 가계의 부채 확대 등은 우리 경제의 잠재적 리스크를 높이므로 이에 대한 철저한 모니터링이 필요하다"고 조언했다.

aber@fnnews.com 박지영 기자 이용안 인턴기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지