[파이낸셜뉴스] 삼성증권은 6일 금융당국의 부동산 프로젝트파이낸싱(PF) 건전성 관리방안 발표에 대해 증권사들의 주요 성장동력이었던 부동산PF 영업 여력이 축소될 것으로 내다봤다. 이에 따라 부동산금융을 주요 성장 동력으로 사용해온데다 상대적으로 채무보증 비중이 높은 한국금융지주와 메리츠종금증권의 목표주가를 하향했다.

금융위원회와 기획재정부, 금융감독원 등은 지난 5일 '제3차 거시건전성 분석협의회'를 열고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정했다. 주요 내용으로는 △자기자본 대비 부동산 채무보증 한도 100% 설정 △부동산PF 채무보증에 대한 신용위험액 산정 위험값 상향조정(12% → 18%) △발행어음 조달자금의 10%를 초과하는 부동산 관련 투자자산에 대해서는 레버리지비율에 가산 △기업신용공여 추가한도(자기자본의 100% → 200%)의 취급대상에서 부동산관련 대출 제외 등이다.

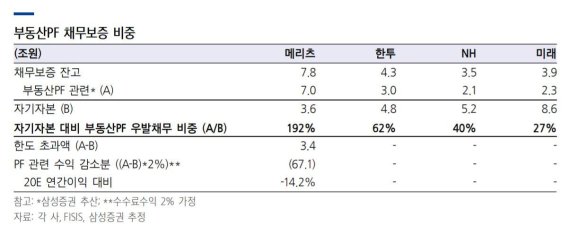

장효선 삼성증권 연구원은 "자기자본 대비 채무보증의 100% 한도 신설만을 놓고 봤을 때 증권사들의 부동산PF 영업 여력은 상당 부분 축소될 것"이라며 "특히 메리츠종금증권의 부동산PF 우발채무 규모는 당사 추산 7조원에 달하는데, 이는 자기자본대비 192%로, 익스포져 및 관련 수익의 축소가 불가피한 상황"이라고 지적했다. 이어 "금융당국이 규제 적용에 일정한 유예기간을 부여했고, 메리츠종금증권의 HUG(주택도시보증공사) 보증 물량 등 수익성이 낮은 자산 위주의 포트폴리오 축소로 당장의 충격은 최소화되겠지만, 위험계수 상향, PF대출 신용공여 추가한도 취급 제외 등 다방면의 규제로 향후 증권사들의 추가적인 영업 확장에는 제약이 따를 것"으로 관측했다.

삼성증권은 자본 대비 부동산PF 익스포져 및 IB부문 전략 방향성 등에 따라 이번 규제의 직접적인 영향은 각 회사별로 차별화 될 것으로 예상했다. 장 연구원은 "상대적으로 부동산PF 비중이 낮은 미래에셋대우, NH증권의 경우 영향은 제한적이겠으나, 부동산금융을 IB부문 주요 성장 동력으로 사용했으며 채무보증 비중이 높은 한국금융지주와 메리츠종금증권은 성장 여력 축소가 불가피하다"며 "내년 이익전망치를 각각 8.5%, 10.2% 하향하고, 목표주가 또한 9만원, 4500원으로 각각 14.3%, 18.2% 하향한다"고 설명했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지