관련종목▶

[파이낸셜뉴스] 하나금융투자는 15일 쏠리드에 대해 지난해 4·4분기 어닝 서프라이즈에 이어 이익 성장세가 지속될 것으로 내다봤다. 투자의견은 '매수', 목표주가는 8000원으로 유지했다.

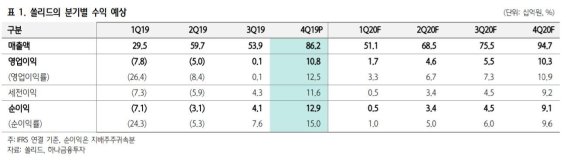

쏠리드는의 지난해 4·4분기 매출액은 전년동기 대비 51% 증가한 862억원, 영업이익은 흑자전환해 108억원을 기록했다. 직전 분기 대비 영업이익은 10560% 증가한 수치다.

김홍식 하나금융투자 연구원은 "일부 일회성비용을 반영한 보수적인 회계 처리를 했음을 감안하면 사실상 어닝 서프라이즈"라며 "실적 호전 사유는 국내 프론트홀 매출 증가, 미국 분산 안테나 시스템(DAS) 매출 증가, 자회사 영업이익 기여도 증가 때문"이라고 풀이했다. 그는 "지난해 3·4분기 프론트홀 매출 이연 효과가 있었다고 봐도 중계기 매출이 아직 본격화되지 않았다는 점을 감안하면 시장 우려를 잠식시킬 만한 양호한 실적이었다"고 분석했다.

앞으로 중계기 매출이 본격화되는 점을 주목해야 한다는 게 하나금융투자의 판단이다. 김 연구원은 "수량이 크진 않지만 KT를 중심으로 국내 중계기 매출이 본격화되는 양상이며, 올해 상반기 일본, 하반기 미국을 기반으로 수출이 재차 증가할 전망이고, 6~7월 800억원에 달하는 유럽지역 대규모 인빌딩 중계기 공사 사업자 선정에서 쏠리드가 단독 벤더로 선정될 가능성이 높다"고 전망했다. 이어 "국내 및 일본의 세액공제 혜택을 부여한 강력한 5G 드라이브 정책, 미국 스프린트-T모바일 합병에 따른 미국 시장 네트워크 커버리지 경쟁이 쏠리드 매출에도 긍정적 영향을 미칠 것으로 판단된다"고 부연했다.

다만, 올 1·4분기 실적은 지난해 4·4분기만큼에 못미칠 전망이다. 김 연구원은 "계절적으로 볼 때 1·4분기 쏠리드 실적은 4·4분기 대비 감소가 불가피하다"면서도 "하지만 실적보단 중계기 매출이 드디어 시작되었다는 점에 주목할 것을 권고한다"고 말했다. 쏠리드 영업이익에 결정적 영향을 미치는 중계기 매출이 이미 국내 KT를 중심으로 시작됐으며 곧 국내 통신 3사로 확산될 전망이라는 이유에서다. 여기에 일본, 미국 수출도 2분기 이후 가시권 내에 들어올 것으로 보인다.

그는 "장기적으로 보면 유럽지역 대규모 인빌딩 중계기 공사 사업자 선정까지도 올해 주가 상승으로 연결될 가능성이 높으므로 장단기 매수 강도를 높일 필요가 있다"고 판단했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지