삼성重, 2분기 953억 적자

대우조선해양, 805억으로 급감

현대重, 전년比 60%이상 감소

하반기 신규 발주량 늘어야

올해 실적 만회 가능할 듯

대우조선해양, 805억으로 급감

현대重, 전년比 60%이상 감소

하반기 신규 발주량 늘어야

올해 실적 만회 가능할 듯

조선업 특성상 신규 발주 등이 재무에 반영되는 시점이 1~2년 후라는 점을 감안하면 코로나19 리스크의 실질적인 반영 시기가 내년 이후라는 점에서 앞으로 경영난이 더욱 가중될 것으로 우려된다. 조선업계는 당장 하반기 발주를 늘리지 않는다면 구조조정 칼바람이 불 수도 있다는 우려감에 휩싸여 있다.

27일 관련 업계에 따르면 이번주 조선업계 2·4분기 실적발표가 본격적으로 시작된다. 오는 30일 현대중공업과 한국조선해양의 실적발표 컨퍼런스콜에 이어 31일에는 삼성중공업의 2·4분기 실적발표가 예정돼 있다.

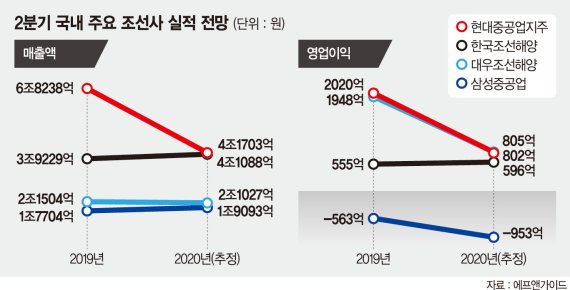

금융정보업체 에프앤가이드에 따르면 삼성중공업의 올해 2·4분기 영업이익은 953억원 적자로 예상된다. 지난해 같은 기간 563억원 적자보다 악화된 수치다. 대우조선해양은 지난해 2·4분기 영업이익 1948억원에서 올해 2·4분기에 805억원으로 급감할 것으로 전망됐다. 현대중공업도 2·4분기 영업이익 802억원으로 지난핸 같은기간 2020억원 보다 60% 이상 줄어들 것으로 예측됐다.

다만 한국조선해양은 올해 2·4분기 영업이익 596억원으로 지난해 동기(555억원)보다 7.4% 증가할 것으로 전망된다.

올해 상황이 실적에 반영되려면 최소 1년 이상은 걸리기 때문에 내년부터 상황은 더 악화될 것으로 전망된다. 특히 현대중공업의 경우 자회사들의 실적 부진으로 매출이 전년 대비 크게 하락했다. 정동익 KB증권 연구원은 "현대중공업지주는 현대오일뱅크의 실적이 제2공장 정기보수와 시황 회복지연으로 매출액이 크게 감소한 여파가 있다"면서 "현대글로벌서비스의 벙커링 매출도 국제유가 하락의 영향이 있었을 것"이라고 예상했다.

올해 실적을 만회하기 위해선 하반기에 기대를 걸어야 한다. 업계에선 코로나19가 소강상태로 접어들며 상반기에 겪은 '역대 최소 선박발주'를 딛고 신규 발주량이 늘어날 것으로 기대했지만, 또 다시 코로나19가 확산세로 돌아서면서 앞을 알 수 없는 상황이다.

하반기 신규 발주량을 늘리지 못할 경우 업계의 구조조정 칼바람이 불 수 있다는 전망도 조심스럽게 나오고 있다.

올해 상반기 주요 회사별 수주 목표 달성률을 보면 현대중공업그룹이 12%, 대우조선해양 19.8%, 삼성중공업은 6%에 그쳤다.

조선업계 관계자는 "올해 실적은 지난 1~2년간의 수주량이 재무에 반영된 것으로 일단은 넘어갈 수 있지만 내년, 내후년에 올해 실적이 반영될 걸 생각하면 안도할 수 만은 없다"면서 "올해 하반기에 각사들이 신규 발주를 끌어내지 못하면 구조조정이 있지 않을까하는 두려움이 있다"고 전했다.

pja@fnnews.com 박지애 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지