관련종목▶

MBK·글랜우드PE와 인수 3파전

IB업계 "가장 유력한 후보" 전망

IB업계 "가장 유력한 후보" 전망

올해 하반기 인수합병(M&A) 시장에서 최대어로 꼽히는 두산인프라코어 인수전이 현대중공업그룹과 사모펀드(PEF) 운용사인 MBK파트너스, 글랜우드프라이빗에쿼티(PE) 등 삼파전으로 전개된다. 이 중 현대중공업이 인수할 경우에는 글로벌 '빅5' 건설기계 제조업체로 도약할 수 있는 기반이 마련될 것으로 분석됐다.

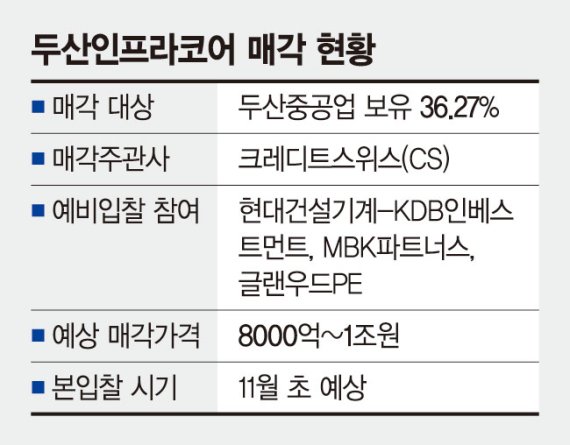

28일 투자은행(IB) 업계에 따르면 두산인프라코어 매각주관사인 크레디트스위스(CS)가 원매자들로부터 인수의향서(LOI)를 받은 결과 현대중공업그룹 컨소시엄, MBK파트너스, 글랜우드PE 등이 참여했다. 매각대상은 두산중공업이 보유한 두산인프라코어 지분 36.27%이며, 매각가격은 경영권 프리미엄을 더할 경우 8000억~1조원으로 전망된다.

현대중공업그룹은 삼일회계법인을 인수자문사로 선정하고 산업은행 자회사인 KDB인베스트먼트와 손잡고 인수전에 참여했다.

단독으로 입찰한 MBK파트너스는 올해 8조원 규모 5호 블라인드펀드를 조성, 실탄이 충분하다는 평가다. 글랜우드PE는 대기업의 특정 사업부를 떼어 인수하는 카브아웃(carve-out) 거래에 특화된 하우스다. 출범 직후 2014년 NH프라이빗에쿼티와 동양매직을 2850억원에 인수한 뒤 2016년 이를 6100억원에 SK네트웍스에 매각하며 이름을 알렸다.

IB업계는 이번 인수전의 최대 다크호스로 현대중공업을 꼽고 있다. IB업계 한 관계자는 "애초 두산인프라코어가 매물로 나온다고 했을 때부터 현대중공업이 가장 유력후보로 급부상했다"며 "이번 인수전에 재무적투자자로 사모펀드가 아닌 KDB인베스트먼트와 함께 손잡고 뛰어든 행보도 인수 의지를 보여준 것"이라고 말했다.

kakim@fnnews.com 김경아 강구귀 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지