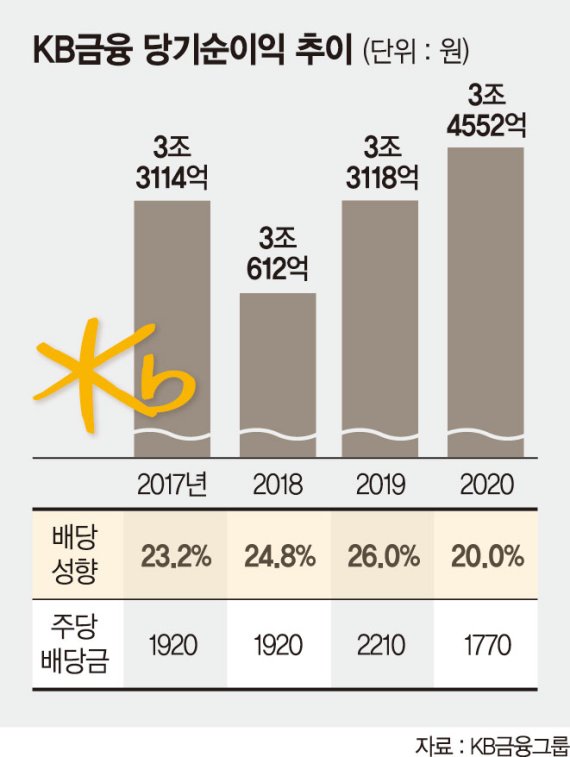

작년 3조4552억 당기순이익 달성

이자이익 늘고 비은행 실적 개선

4분기 순익 감소에도 최대 성과

주당배당금 2210 → 1770원으로

이자이익 늘고 비은행 실적 개선

4분기 순익 감소에도 최대 성과

주당배당금 2210 → 1770원으로

■코로나에도 연간 3.4조 순익

KB금융그룹은 지난해 당기순이익 3조4552억원을 거뒀다고 4일 공시했다.

이는 전년 대비 4.3% 증가한 수준으로, 지난해 최대 실적(3조3118억원)을 갱신했다.

KB금융은 2017년(3조3114억원) 2018년(3조612억원) 2019년(3조3118억원) 모두 3조원대의 순이익을 올리면서 견조한 성장세를 유지하고 있다.

KB금융측은 "대내외적으로 어려운 영업환경 속에서도 견조한 핵심이익 증가와 인수합병(M&A)을 통한 비유기적 성장의 결실"이라고 밝혔다. 지난해 4·4분기 순이익은 5773억원으로 전분기(1조1666억원) 대비 급감했다.

4·4분기 KB금융그룹의 희망퇴직 인원은 전년 대비 늘어난 954명으로 약 2490억원의 희망퇴직 비용이 발생한데다 푸르덴셜생명 염가매수차익(약 1450억원), 코로나19관련 선제적 대손충당금 적립(약 1710억원) 에 따른 영향이라고 KB금융측은 설명했다.

지난해 그룹 순이자이익은 9조7223억원으로 전년 대비 5.7% 증가했다.

금리하락에 따른 순이자마진(NIM) 축소에도 불구하고 은행의 대출성장과 푸르덴셜생명, 캄보디아 소액대출금융기관인 프라삭 마이크로파이낸스의 인수로 안정적인 증가세를 보였다.

비은행 계열사들의 실적개선으로 순수수료이익은 전년 대비 6039억원 늘어난 2조9589억원을 기록했다.

그룹 자기자본이익률(ROE)과 총자산 수익률(ROA)은 각각 8.79%, 0.61%로 집계됐다. 그룹 총자산은 610조7000억원이다.

주요 계열사인 KB국민은행의 지난해 당기순이익은 2조2982억원으로 전년 대비 5.8%(1409억원) 감소했다.

이는 희망퇴직 확대로 인한 희망퇴직비용(약 2190억원) 발생과 코로나19 관련 선제적 충당금(약 950억원) 전입 등으로 비용이 증가한데 따른 것이다.

은행 순이자마진(NIM)은 1.51%로 전년(1.67%) 대비 감소했다.

지난해말 기준 원화대출금은 295조원으로 전년 대비 9.9% 증가했다. 가계대출은 전세자금대출과 우량신용대출이 전년 말 대비 9.5% 증가했다. 지난해 말 기준 연체율과 NPL비율은 각각 0.17%, 0.28%다.

■배당성향 20% 수준…주당배당금 1770원

최근 금융권에서 논란이 됐던 '주주 배당'의 경우 금융당국의 권고를 받아들여 20% 수준으로 하향 조정됐다.

이처럼 리딩뱅크인 KB가 배당성향을 20% 이내로 맞추면서 실적 발표를 앞둔 다른 금융지주들도 덩달아 배당 성향을 전년 대비 낮출 것이란 관측이 지배적이다.

KB금융의 연말 주당배당금은 1770원이다. 최근 4년간 KB금융 배당 현황을 살펴보면, 배당 성향은 23%~26% 수준이다. 지난해 배당성향은 26%(주당배당금 2210원)로 가장 높았다.

KB금융측은 "코로나19 장기화에 따른 경제침체 가능성과 대내외 불확실성에 대비해 보수적인 자본관리와 실물경제 지원이 요구됨에 따라 지난해 배당은 일시적으로 전년 대비 축소했다"고 설명했다.

이어 "견고한 이익체력과 금융권 최고 수준의 자본적정성을 바탕으로 배당확대, 자사주매입 등 글로벌 수준에 부합하는 다양한 주주환원 정책을 펼치는데 항상 앞장서 나아갈 계획"이라고 덧붙였다.

jyyoun@fnnews.com 윤지영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지