관련종목▶

거래소 감시에도 주가 요동

합병대상 확정된 곳도 없어

국내 스팩상장 비중 9%에 불과

“상장폐지 가능성 높아 투자 유의”

합병대상 확정된 곳도 없어

국내 스팩상장 비중 9%에 불과

“상장폐지 가능성 높아 투자 유의”

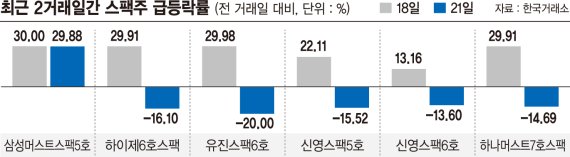

21일 증시에서 삼성머스트스팩5호 주가는 전 거래일 대비 29.88%(2020원) 오른 8780원에 거래를 마쳤다. 지난 17일 코스닥 시장에 상장한 이후 일명 '따상상상'(공모가의 2배로 시초가 형성 뒤 3거래일 연속 상한가)을 기록 중이다.

최근 공모주 열기가 식으면서 '따상'은커녕 시초가가 공모가의 2배로 형성되는 것도 흔치 않음을 감안하면 올 들어 가장 흥행한 공모주인 셈이다. 3거래일간 삼성머스트스팩5호의 수익률은 공모가격 대비 339%에 달한다.

일부 스팩주는 5월 말 보인 '롤러코스터 장세'를 재현 중이다. 하이제6호스팩과 유진스팩6호는 지난 18일 각각 전날보다 29.91%, 29.98% 급등 마감했다. 그러나 21일 증시에서 이들 종목은 나란히 17%대 급락세를 보였다.

두 종목은 지난 5월 27~31일에도 29~30%대 급등세를 보였다. 그러나 하루 뒤인 6월 1일 하이제6호스팩과 유진스팩6호는 각각 29.94%, 29.82%나 급락한 바 있다.

당시 한국거래소가 급등 스팩주 기획감시에 나섰지만 '오늘은 상한가, 내일은 하한가'와 같은 이상 급등락 현상이 한 달도 채 안 돼 반복된 것이다. 앞서 거래소 시장감시위원회는 지난 3일 "다수 스팩들이 합병대상 기업 확정 등과 상관없이 주가 과열 양상을 보인다"며 20여개 스팩주에 대해 기획감시 착수를 발표한 바 있다.

일각에선 스팩 급등락 현상이 미국에선 종종 있는 현상이란 주장도 있지만 국내 사정을 미국에 대입하긴 어려울 것으로 보인다. 미국에선 스팩과의 합병을 통한 우회상장이 활성화된 데다 스팩주에 투자하는 상장지수펀드(ETF) 등 상품도 있기 때문이다.

증권업계에 따르면 지난 2020년 미국 주식시장에 신규 상장한 450개 기업 중 절반 이상인 248개 기업은 스팩 합병으로 상장한 경우였다. 이 기간 총 공모자금 1793억달러(약 203조원)의 833억달러(약 94조원)이 스팩상장에 몰렸다.

관련 ETF도 활성화돼 있다. 디파이언스 넥스트 젠 스팩 디라이브드(SPAK), 스팩 앤 뉴 이슈(SPCX), 모건 크릭 엑소스 스팩 오리지네이티드(SPXZ) 등이다. 모두 상장한 지 1년이 채 안된 만큼 안정적인 수익률은 담보가 어렵지만 여러 스팩주에 분산 투자함으로써 위험을 낮추는 역할을 한다.

하지만 국내는 스팩 상장 비중이 미미하다. 거래소에 따르면 올해 유가증권시장과 코스닥시장에 상장한 기업 43개사(재상장·스팩 제외) 중 스팩과 합병상장한 기업은 9%(4개사)에 불과했다. 스팩 주가 급등락 시 충격을 줄일 수 있는 관련 금융 상품도 없다.

이경준 혁신투자자문 대표는 "스팩은 합병 시 일반기업과 합병비율을 정하는데, 주가가 너무 오르면 10대 2 비율로 합병이 될 것이 1대 1수준이 될 수도 있다"면서 "스팩주가가 너무 오르면 합병이 어려울 수도 있다. 결국 합병 기업을 찾는단 스팩의 목적이 사라지고 투기장이 될 수 있는 상황"이라고 말했다.

거래소 관계자는 "기획감시는 여전히 진행 중"이라며 "다만 불공정거래 양태 등이 있을 경우 감시를 강화한다고 해서 근절되진 않는 만큼 투자에 각별한 유의가 필요하다"고 당부했다.

jo@fnnews.com 조윤진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지