관련종목▶

디티알, 2조5000억원 인수 계획 발표

나이스신평 "재무안정성 저하 우려"

나이스신평 "재무안정성 저하 우려"

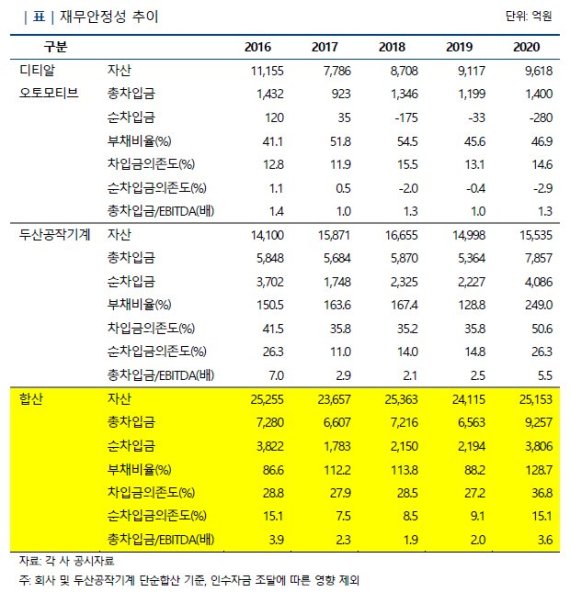

나이스신용평가는 지난 18일 디티알오토모티브의 기업어음 신용등급을 하향 검토 대상에 올렸다. 두산공작기계 인수 과정에서 벌어질 재무안정성 저하 우려가 커진 까닭이다. 하향검토 대상 등재는 기업이 6개월 안에 채무 상환 능력이 떨어졌다고 판단될 경우 등급이 추가 하락할 가능성이 크다는 것을 의미한다.

디티알오토모티브는 지난 13일 두산공작기계 지분 100%를 2조4000억원에 취득한다고 발표했다. 인수는 사모펀드(PEF) 운용사 MBK파트너스의 특수목적법인(SPC) 지엠티홀딩스를 통해 진행된다. 최종 취득은 내년 1월 28일로 예정됐다.

두산공작기계는 국내 대표 산업용 공작기계 제조·판매사로, 2016년 MBK파트너스가 두산인프라코어로부터 공작기계사업부를 인수하며 설립됐다.

최재호 나이스신평 연구원은 “두산공작기계 인수를 진행하면서 대규모 차입금 조달로 인해 재무안정성이 큰 폭으로 저하될 것으로 예상된다”며 “두산공작기계 기존 차입금의 편입과 함께 인수 자금의 상당 부분을 차입금으로 신규 조달할 것으로 보여 부채비율과 차입금의존도 등 재무안정성 지표가 급격하게 떨어질 것”이라고 설명했다.

다만 최 연구원은 “인수 시 매출과 이자·세금 차감 전 이익(EBIT) 규모가 크게 늘고 수익 창출 기반 다변화에 따라 사업안정성이 제고될 것”이라고 덧붙였다.

또 그는 “과중한 차입금 보유에 따른 금융비용 증가로 잉여현금 창출 능력이 둔화돼 가시적인 차입금 감축 등 재무부담 완화에 시일이 소요될 것”이라고 짚었다.

나이스신평은 디티알오토모티브의 △전체적인 인수 자금 규모 △구체적인 조달 방안 △차입금 상환 능력 등을 살핀 뒤 최종 신용등급을 결정할 계획이다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지