관련종목▶

[파이낸셜뉴스] NH투자증권은 2일 세경하이테크에 대해 폴더블 스마트폰 독점 부품 업체로서의 성장성이 기대된다며 투자의견을 '중립'(Hold)에서 '매수'로 상향했다. 투자의견도 기존 대비 105% 높인 3만9000원으로 제시했다.

그간 NH투자증권은 세경하이테크에 투자 중립 의견을 유지했었다. 지난 2019년 7월 코스닥시장 상장 이후 실적 가시성이 낮았기 때문이다.

이규하 NH투자증권 연구원은 "하지만 3·4분기부터 폴더블 스마트폰 출하량 확대에 힘입어 본격적인 이익 회복세 구간 진입이 전망된다"며 "목표 주가수익비율(PER)도 동종업체와 같은 수준을 부여했다"고 말했다. 이 연구원이 제시한 목표 PER은 17.5배로, 기존 대비 약 30% 높아졌다.

세경하이테크는 국내 폴더블 스마트폰 보호필름 독점 부품 업체다. 이 연구원은 "국내뿐 아니라 중하권 업체까지 하반기부터 폴더블 스마트폰 관련 부품을 독점 납품할 것으로 기대된다"며 중장기 성장성을 긍정적으로 평가했다.

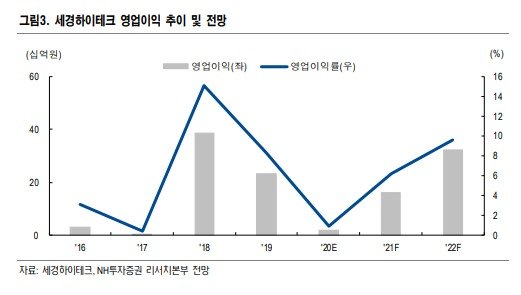

이어 "실적 측면에선 2022년 고객사 폴더블 스마트폰 물량 확대에 힘입어 기존 영업이익 추정치 대비 27.2% 증가한 323억원 수준을 기록해 이익이 빠르게 회복될 것"이라고 덧붙였다.

jo@fnnews.com 조윤진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지