3분기 실적 회복 기대 못미쳐

제주항공·에어부산 7거래일째 하락

국제여객 경쟁 속 매출 비중 미약

내년까지 실적 반등 전망도 불투명

제주항공·에어부산 7거래일째 하락

국제여객 경쟁 속 매출 비중 미약

내년까지 실적 반등 전망도 불투명

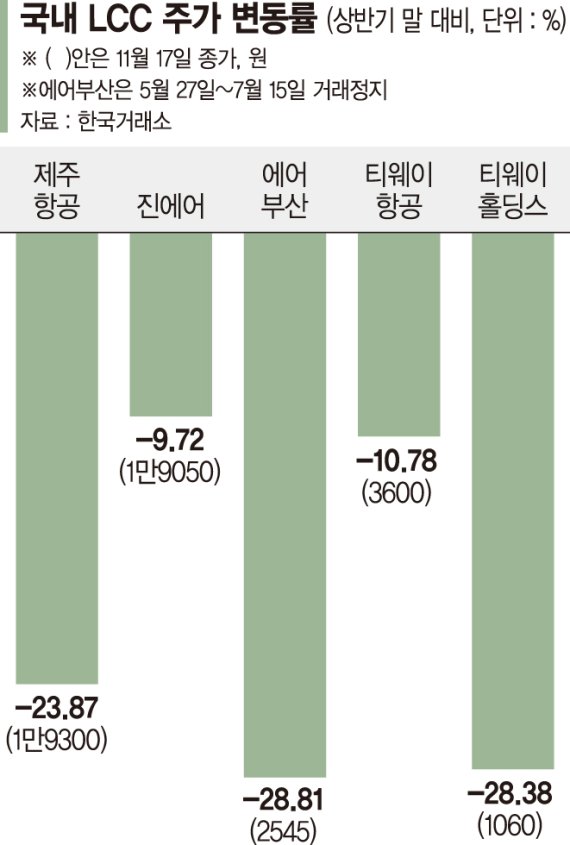

17일 증시에서 제주항공과 에어부산은 각각 전날보다 650원(3.26%), 30원(1.17%) 떨어진 1만9300원, 2545원에 마감됐다. 두 기업은 지난 9일부터 최근 7거래일 연속 하락세를 보이며 연저점에 접근하고 있다.

특히 저비용항공사(LCC) 중 '대장주'격인 제주항공 주가는 지난 16일 1만9950원에 마감하며 8월 20일 이후 3개월 만에 재차 2만원선 밑으로 추락했다. 이외 티웨이항공(-4.00%), 티웨이홀딩스(-4.93%), 진에어(-4.51%) 등 주가도 이날 일제히 4%대 급락했다.

3·4분기 LCC들의 실적 회복세가 기대에 미치지 못하면서다. 앞서 이들 항공사 주가는 상반기 '위드 코로나' 기대감에 큰 폭으로 뛰었지만 정작 하반기에도 실적은 반등할 기미를 보이지 못했다.

항공업계에 따르면 제주항공의 올해 3·4분기 영업손실은 913억원으로 지난해 동기(-701억원)보다도 적자폭이 200억원 이상 늘었다. 티웨이항공과 에어부산의 3·4분기 영업손실 규모 역시 전년 동기 대비 늘어 각각 445억원, 513억원을 기록했다.

LCC 중 지난해보다 적자폭이 줄어든 건 진에어가 유일했다. 다만 진에어에서도 446억원에 달하는 적자가 지속되면서 증권가는 잇따라 LCC사들에 대한 투자의견 및 목표주가를 보수적으로 책정하고 나섰다.

글로벌 '위드 코로나' 전환 추세에 따라 항공·여행 수요가 늘어나고는 있지만 국제여객 매출 비중이 여전히 미미하기 때문이다.

최고운 한국투자증권 연구원은 "올해 항공업종 주가가 분기 실적발표를 전후로 부진한 패턴이 반복되고 있다"며 "위드 코로나 기대감을 선반영했지만 해외여행이 본격화되기까진 아직 시간이 필요하다"고 말했다. 그는 "다만 4·4분기부터 예약수요가 반등해 현금 소진이 빠르게 축소되고 있단 건 긍정적인 변화"라면서 "LCC의 경우 일단 국제선 예약수요를 모니터링하며 추가 조정 시 저점 매수기회로 대응할 필요가 있다"고 조언했다.

LCC는 대항항공, 아시아나항공 등 대형사처럼 화물 수요에 대응하지 못한단 점도 실적 부진 전망을 키웠다. 국제여객 매출이 급감하면서 국내여객 매출 의존도가 늘었지만 국내여객시장 경쟁이 심화되고 있기 때문이다.

나민식 이베스트투자증권 연구원은 "계절적으로 추석연휴가 있는 3·4분기는 여객 성수기지만 이 기간 국내여객 수요는 전분기 대비 5% 감소했다"며 "경쟁도 치열해지면서 코로나19 이전 대비 낮은 국내선 운임이 지속되고 있다"고 설명했다.

실제 국내선 여객 수는 지난 10월 300만명을 넘어섰지만 LCC간 경쟁이 격화되면서 항공사들은 '울며 겨자먹기'로 항공권 가격을 1만~2만원대로 낮추거나 '1+1 좌석할인' 이벤트 등에 나선 상황이다.

jo@fnnews.com 조윤진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지