연말 공모 회사채 시장 조기 폐장

SPV 저신용 채권·CP 매입 종료

오미크론 확산에 투자심리 위축

1년 2개월만에 60bp까지 확대

SPV 저신용 채권·CP 매입 종료

오미크론 확산에 투자심리 위축

1년 2개월만에 60bp까지 확대

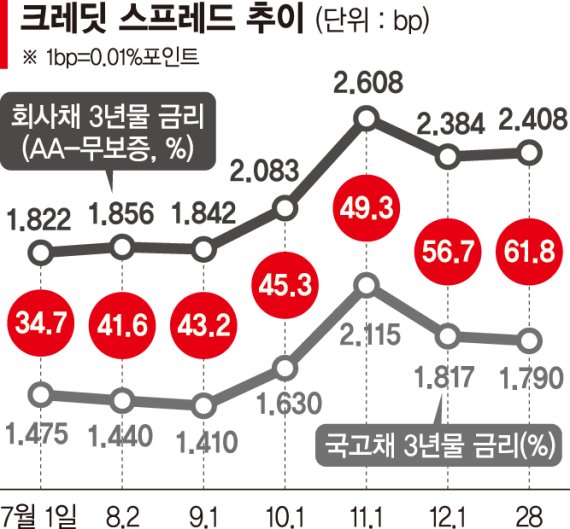

29일 채권평가업계에 따르면 회사채 투자심리를 가늠할 수 있는 지표인 크레딧 스프레드(신용등급 AA- 기준 회사채 3년물 금리-국고채 3년물 금리)는 지난 28일 61.8bp(1bp=0.01%포인트)를 가리키고 있다.

연초 30~40bp를 오갔던 크레딧 스프레드는 3월 중 20bp까지 떨어지기도 했으나 금리 인상 기대감이 커진 하반기 폭을 본격적으로 확대하기 시작했다.

지난 11월 50bp대까지 확대된 스프레드는 이달 10일 60bp를 넘겼다. 올해 최대 폭이다. 크레딧 스프레드가 60bp를 넘어간 것은 지난 2020년 10월 7일 이후 처음이다.

크레딧 스프레드의 확대는 통상 기업들의 자금 조달 환경이 종전보다 위축됐음을 의미한다. 국고채 3년물 금리는 올해 1월 4일 연 0.955%(키스채권평가 기준)였으나 이달 28일 연 1.790%로 83.5bp 상승했다. 반면 같은 기간 회사채 3년물(AA-등급) 금리는 연 1.379%에서 연 2.408%로 1.029bp 상승했다.

크레딧물에 대한 경계감으로 회사채 금리 상승(채권 가격 하락) 폭은 국고채 금리 대비 훨씬 컸다. 채권 금리 상승은 채권 금리 하락을 의미한다.

즉 회사채 투심이 급격히 쪼그라들며, 회사채 가치가 하락했음을 의미한다. 코로나19 변이인 오미크론이 등장하면서 글로벌 경기회복 지연 우려, 미국과 중국 갈등 지속 등 대내외 불확실성이 상존하면서 회사채에 대한 투심을 위축시켰다.

한국은행의 기준 금리 인상 속도에 대한 경계감도 회사채 시장을 얼어붙게 하고 있다. 여기에 더해 기업유동성기구(SPV)가 이달 23일을 마지막으로 저신용 등급 회사채와 기업어음(CP) 매입을 종료한 점도 부정적인 영향을 미쳤다.

지난 2020년 2월 코로나19 사태 이후 저신용 등급 기업들의 자금 조달이 어려움이 지속되면서 정부, 한국은행, 산업은행은 같은해 7월 SPV를 설립했다.

SPV의 저신용 등급 회사채, CP 매입 기한은 이달 종료됐다. 이에 대한 경계감으로 최근 기업들의 공모 회사채 발행을 위한 수요예측에서 미매각이 속출하고 있다. 지난 11월 수요예측 6건 중 미매각은 3건이나 발생했다. 다만 내년 기관 투자자들의 자금 집행이 시작되면 회사채 수급이 나아질 거란 전망도 나온다.

정대호 KB증권 연구원은 "연초 유동성 효과가 투자 심리에 안정을 줄 수 있다"면서 "또 내년 신용등급 상향 기조가 예상되고 있는 점은 크레딧 시장에 긍정적"이라고 전했다.

SPV 재개 가능성도 열려 있다. 정부는 시장 변동성이 커질 경우 SPV가 저신용 회사채를 매입할 수 있도록 비상기구화 하기로 했다.

이화진 현대차증권 연구원은 "내년 연초 효과로 수급 개선을 전망하지만 자본시장 변동성 확대 가능성은 상존한다"면서 "SPV 재개 가능성을 열어둔 것은 바람직하다고 본다"고 설명했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지