10억이상 대주주 6900명, 2월말까지 신고

국내외 주식 양도소득 통합신고 5월 해야

국내외 주식 양도소득 통합신고 5월 해야

[파이낸셜뉴스] 국내 상장 주식 종목을 10억원 이상 보유한 대주주는 이달 말까지 주식 양도소득세를 신고, 납부해야 한다. 지난해 하반기 주식 양도분에 한해서다. 다만 주식 양도소득세를 신고·납부할 때, 해외 주식 양도손익 합산에는 주의해야 한다. 국내 주식과 해외 주식의 양도손익을 합산한 결과, 양도소득이 0원이어서 이 금액으로 합산신고를 했다고 해도 나중에 가산세 등을 물 수 있다. 합산 신고는 5월 확정신고기간에 해야 한다.

7일 국세청은 지난해 하반기(7~12월) 기간 중 주식을 양도한 상장법인 대주주와 장외거래로 양도한 주식이 있는 상장법인 소액주주는 오는 28일까지 양도소득세를 예정 신고·납부해야 한다고 밝혔다. 대상은 6900여명이다.

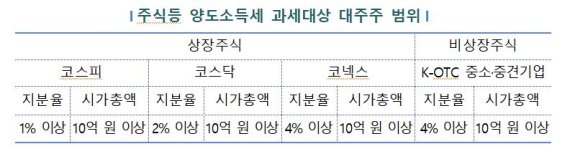

과세대상 대주주 범위는 코스피(지분율 1% 이상, 시가총액 10억원 이상 보유), 코스닥(2%, 10억원), 코넥스(4%, 10억원)이고 K-OTC(4%, 10억원)이다. 대주주 범위에 해당되지 않았다면 소액주주로 분류된다. 세율은 국내 주식은 10~30%, 해외주식은 20%(중소기업 주식은 10%)다.

주식 보유액은 주주 당사자는 물론 사실혼 관계를 포함한 배우자와 부모·조부모·외조부모·자녀·친손자·외손자 등 직계존비속, 그 외 경영지배 관계법인 등 특수관계자가 보유한 주식을 모두 합산해 계산한다.

대주주 판단시점은 직전 사업연도인 2020년말(12월 결산 법인 기준)이다. 주식보유현황은 거래대금 결제일(거래 체결일+2영업일) 기준으로 평가한다.

납부대상자들이 주의해야 할 부분은 국내와 해외주식 합산이다. 만약 합산해서 양도소득이 0원이 됐다고 해서 예정신고를 생략했을 경우, 나중에 불이익을 받을 수 있다. 국내외 주식 합산신고는 2월말이 아닌 확정신고기간(주식을 양도한 과세기간의 이듬해 5월)에 해야 한다.

국세청 관계자는 "국내 주식은 확정신고만 가능해 예정신고기간에 국외 주식과 통산해 신고·납부하는 경우, 국내 주식에 대한 양도소득세가 무과세되거나 과소 납부되어 가산세 등 불이익을 받을 수 있다"고 말했다.

양도소득세가 1000만원을 넘었을 때는 분할 납부할 수 있다. 1000만원까지의 금액을 예정신고기한까지 납부하고 나머지는 분할하는 형태다. 2000만원 초과 때도 50% 이상을 우선 납부하고 나머지는 추가 납부하면 된다.

mirror@fnnews.com 김규성 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지