삼정KPMG는 24일 한국과 미국의 내부회계관리제도 법제도 및 감사를 분석해 발간한 보고서 ‘韓美 내부회계관리제도 비교와 시사점 Vol.3’에 이 같은 내용을 담았다.

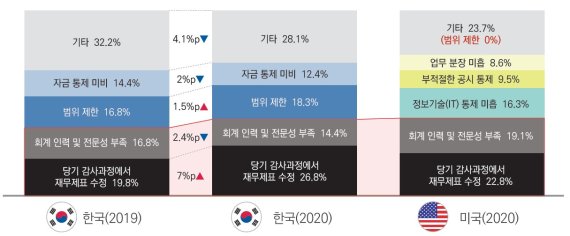

양국 공통으로 지적된 내부통제 영역의 주요 비적정 사유는 ‘당기 감사과정에서 재무제표 수정’(한 26.8%, 미 22.8%)이었다. ‘회계 인력 및 전문성 부족’(한 14.4%, 미 19.1%)도 주요 사유로 꼽혔다.

이외 미국은 ‘정보기술(IT) 통제 미흡’(16.3%)과 ‘업무 분장 미흡’(8.6%) 등 내부통제 원칙 관련 비적정의견 사유가 높았고, 한국은 내부회계관리제도의 구축과 운영 부실로 인한 ‘범위 제한’(18.3%)이나 ‘자금 통제 미비’(12.4%) 사유가 많았다.

신장훈 삼정KPMG 내부회계관리제도 전문조직 리더는 “당기 감사과정에서 재무제표 수정 비중이 전년 대비 7%포인트 증가하면서 외부감사 강도가 증가하는 상황”이라며 “재무제표 제출 이후 외부감사인에 의한 재무제표 수정권고로 인한 비적정의견에 유의해야 한다”고 말했다.

신 리더는 “향후 미국과 같이 재무제표 수정과 직접 관련은 없지만 내부통제 자체 문제로 인한 ‘정보기술(IT) 통제 미흡’이나 ‘업무 분장 미흡’의 비적정의견 사유도 빈도가 증가할 것”이라고 덧붙였다.

최근 연이어 발생하는 대규모 횡령 사건들 자금통제 중요성이 강조되고 있다. 보고서는 자금통제 관련 중요한 취약점으로 ‘업무분장 미비’와 ‘회계기록과 은행기록을 비교하는 모니터링 통제 미비’를 주된 사유로 지적했다. 업무분장의 적정성, 전문성을 갖춘 권한 있는 상급자의 검토와 승인 여부, 중요한 자산에 대한 물리적 접근통제의 유효성 등을 자금사고 예방책으로 제시했다.

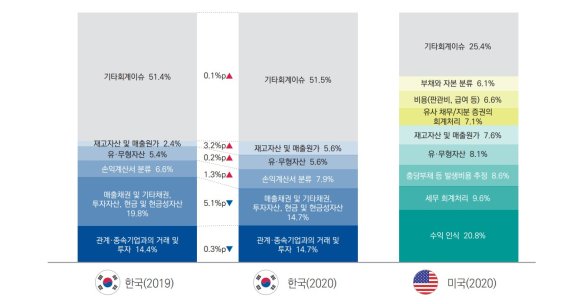

비적정의견을 구성하는 ‘회계처리’ 영역은 양국이 상이했다.

한국은 관계·종속 기업과의 거래 및 투자(14.7%)와 금융자산(관계·종속기업 투자주식 제외)(14.7%) 관련 회계처리에서 비적정 의견이 가장 많은 반면, 미국은 ‘수익 인식’(20.8%)과 ‘세무회계’(9.6%)가 다수였다.

한국에서는 별도 재무제표 관점에서 특수관계자에 해당하는 관계하는 관계·종속기업과의 거래와 손상평가에서 비적정 의견이 많았다. 반대로 미국에서는 연결 재무제표 관점에서 자회사까지 포함한 다양하고 복잡한 형태의 수익구조와 국가별 세무규정 및 환경이 달라 ‘수익인식’과 ‘세무회계’에서 비적정 의견의 비율이 높은 것으로 확인됐다.

김유경 삼정KPMG 내부회계관리제도 전문조직 부리더는 “경영진의 내부회계관리제도 자체평가의 신뢰성이 확보되지 않고, 감사(위원회)의 감독 활동이 형식에 치우쳐 감사인과 회사의 평가 의견 불일치가 발생하는 것으로, 독립성을 갖춘 감사 지원조직과 외부감사인과의 지속적인 의사소통을 통한 실질적인 감독활동이 수행돼야 할 것”이라고 강조했다.

taeil0808@fnnews.com 김태일 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지