관련종목▶

[파이낸셜뉴스] 한양증권은 10일 나무가에 대해 지난해 이익률 개선으로 실적 턴어라운드에 성공했고 향후 주목받는 미래 사업 기술력을 보유하고 있다며 경쟁사 대비 저평가됐다고 주장했다. 투자의견은 제시하지 않았다.

나무가의 지난해 매출액은 5029억원으로 전년 동기 대비 1.7% 감소했지만 영업이익은 230억원으로 흑자전환에 성공했다. 고사양 카메라 모듈의 매출이 확대되며 제품 믹스 개선을 이뤘고 내부 구조 변경을 통한 수율 향상으로 이익률이 대폭 상승한 것으로 관측된다.

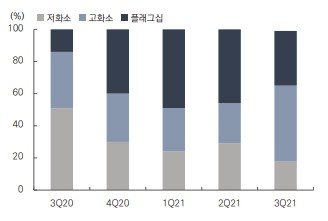

박민주 한양증권 연구원은 "플래그십, 고화소 제품 매출 비중의 증가 추세가 올해도 이어질 예정이다"라며 "이미 주력 모델 수주는 완료된 상태이며 이익률 추가 개선 여지도 있다"고 판단했다.

그는 이어 "전면 카메라 위주로 생산했던 과거와는 달리 공급구조가 변하면서 수익성이 우수한 AF 후면 카메라 생산 비중이 증가했다"면서 "하반기부터는 신규 사업인 OIS 단품 양산도 기대할 수 있다. 중화권을 주력으로 단품 양산도 진행할 계획"이라고 덧붙였다.

아울러 그는 "현재 외부 공급구조 변화로 경쟁사와 납품 환경에 큰 차이가 없음에도 불구, 경쟁사 대비 밸류에이션 멀티플은 최저 수준이다"라며 "원만한 시장 상황과 함께 후면 카메라 및 OIS 탑재 모델 신규 수주, 중장기적으로는 인공지능(AI) 및 자율주행 전장용 모듈 납품이 예상됨으로써 프리미엄 확대를 기대할 수 있다"고 전망했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지