[서울=뉴시스] 이승주 기자 = 키움증권은 19일 롯데관광개발에 대해 2분기부터 거리두기 해제에 따른 여행증가와 F&B운영 확대 등으로 실적이 개선될 것으로 전망했다. 목표주가는 2만9000원, 투자의견은 매수를 유지했다.

이남수 키움증권 연구원은 "1분기 매출액은 481억원으로 전년 동기대비 294.5% 증가했지만 영업손실 191억원을 기록하면서 컨센서스(시장 예상치)를 하회할 것 같다"며 "오미크론 확산에도 1~2월 연초 설 연휴와 방학 등 계절적 영향으로 실적을 유지했지만 3월 코로나19 확진자 급증으로 부정적 영향을 피할 수 없었다"고 말했다.

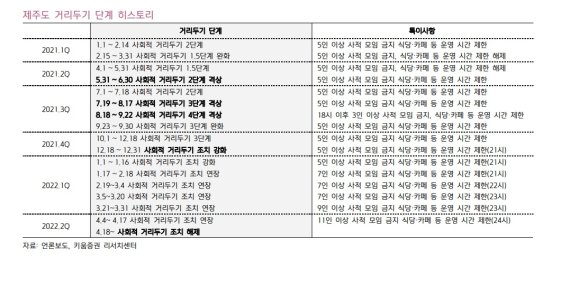

이 연구원은 "2분기 이후에는 F&B영업시간 제한 해제와 MICE(기업회의·포상관광·국제회의·전시회) 재개 등에 따라 탄력적 회복을 보일 가능성도 충분하다"며 "카지노 부문은 제주도 내 모객은 물론 서울 등 로컬 VIP 마케팅에 집중하며 전분기 대비 개선된 모습을 보일 것으로 예상된다"고 말했다.

그는 "연초 및 설 효과로 VIP롤링칩 규모가 전분기 대비 30% 수준 증가할 것으로 예상돼 VIP확대에 따른 콤프 증가를 반영하더라도 실적 개선엔 무리가 없을 것 같다"며 "국내 호캉스와 카지노, VIP, MICE 고객으로 경쟁 외국인 카지노보다 고객 포트폴리오가 다양하다"고 설명했다.

이어 "일상회복이 시작된 만큼 제주 여행객이 증가하면서 F&B사업장 운영시간이 확대되면서 수혜가 있을 것으로 전망한다"며 "3분기부터는 MICE로 인한 OCC상승과 F&B매출이 동반 증가하고, 카지노 트래픽 증가와 함께 매출과 수익성도 회복될 것으로 예상한다"고 말했다.

☞공감언론 뉴시스 joo47@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지