관련종목▶

[파이낸셜뉴스] 키움증권이 19일 롯데관광개발에 대해 1·4분기 영업손실이 지속될 것으로 추정하며 목표주가를 2만9000원으로 유지했다. 그러나 2·4분기에는 일상회복에 따른 여행 증가와 식음료 운영확대가 실적 개선을 이끌 것이란 전망이다.

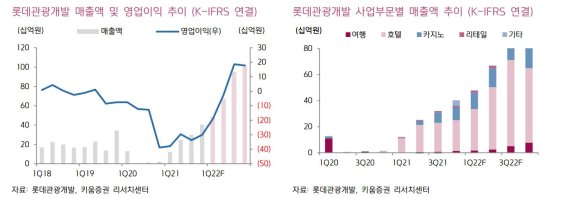

이한결 키움증권 연구원은 롯데관광개발의 1·4분기 매출액은 전년동기 대비 294.5% 증가한 481억원, 영업손실은 191억원(적자지속)으로 추산했다.

이 연구원은 "1·4분기는 오미크론 확산에도 불구하고 1~2월 연초, 구정연휴, 방학 등의 계절성을 띄며 실적을 유지했으나, 3월 코로나19 확진자 급증에 따른 부정적 영향을 피할 수 없었다"고 풀이했다.

호텔 부문은 1600객실 전체 대상으로 객실이용률(OCC) 50%, 객실평균요금(ADR) 29만5000원을 예상해 지난해 4·4분기 OCC 43%, ADR 29만2000원 보다 소폭 개선될 것으로 전망했다.

2·4분기부터는 본격적인 회복세를 보일 것으로 기대된다. 일상회복이 시작돼 제주도 여행증가는 물론 F&B 사업장 운영시간 확대 수혜가 우선적으로 발생할 것이란 관측이다. 또 지난 2년간 발생하지 않았던 마이스(기업 회의·포상관광·컨벤션·전시) 이연 수요의 탄력적 회복도 예상했다.

이 연구원은 "3·4분기부터는 마이스로 인한 객실이용률 상승과 식음료 매출 증가의 동반 수혜를 전망한다"며 "외국인 입국이 더욱 자유로워질 3·4분기부터는 카지노 트래픽 증가로 매출과 수익성 회복도 빠르게 나타날 것"으로 기대했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지