(세종=뉴스1) 이정현 기자 = 7월부터 국민연금 보험료가 최대 월 2만6100원 오른다. 전체 가입자가 아닌 월 524만원 이상을 버는 고소득자들이 대상이다. 법 개정을 통해 가능한 전체 보험료율 인상이 아닌 현행 시행령 내에서 조정이 가능한 기준소득월 상한액읖 높여 해당 구간 내 가입자에 대한 보험료를 인상하는 방식이다.

새 정부 들어 국민연금 개혁 논의가 수면 위로 떠올랐지만, 논의가 지지부진한 상황 속 궁극적으로는 재정건전성을 높이기 위한 한 방편으로 보인다.

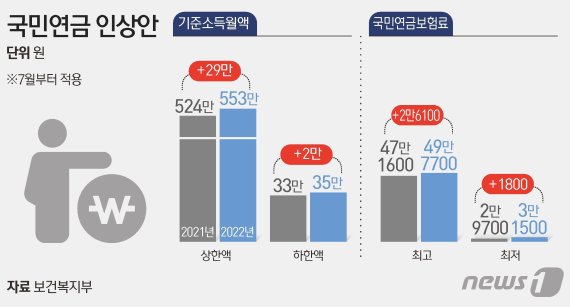

◇7월부터 월 553만원 고소득자 국민연금 보험료 최대 월 2만6100원 인상

14일 보건복지부와 국민연금공단에 따르면 내달 1일부터 국민연금 보험료 산정 기준인 기준소득월액 상한액을 553만원, 하한액을 35만으로 상향 조정한다. 이는 2023년 6월까지 1년 동안 적용된다.

상한액은 가입자가 그 이상의 소득을 올리더라도 상한액만큼만 올린다고 여기는 상한선이며, 하한액은 가입자가 그 이하의 소득을 거두더라도 최소한 하한액만큼은 번다고 가정하는 하한선이다.

이에 따라 다음 달부터 기준소득월액 상한액은 현행 524만원에서 553만원으로, 하한액은 33만원에서 35만으로 오른다.

전체 가입자의 보험료가 오르는 것은 아니다. 이 같은 기준소득월액 상한액 인상의 영향을 받는 가입자는 월 524만원 넘게 버는 고소득자들로, 239만명(지난해 12월 기준)으로 추산된다. 하한액에 해당하는 가입자 수는 14만7000여명이다.

이 외 월 소득 524만원 미만 가입자의 보험료는 변동이 없다.

실례로 월 524만원을 넘게 버는 '직장가입자'는 월 23만5800원을 내던 국민연금 보험료를 다음 달부터 1만3050원이 오른 월 24만8850원을 내야한다.

직장가입자의 경우 회사와 개인이 절반씩 보험료를 부담하는 구조이기 때문에 회사가 부담하는 몫을 더하면 전체 보험료는 모두 2만6100원이 오르는 셈이다.

이들은 보험료 인상에 따라 연금 급여액 산정에 기초가 되는 가입자 개인의 생애 평균 소득월액이 높아져 연금 수급 시 더 많은 연금급여액을 받게 된다.

국민연금 한 관계자는 "이번 소득 상한액 조정은 보험료율 인상이 아닌 보험료율은 고정이 된 상태에서 소득 상한액 조정을 통해 해당 구간에 있는 고소득자들의 보험료를 일정부분 올리는 것"이라며 "현실에 따라가지 못하는 소득액을 변동하는 추세를 반영하자는 취지"라고 설명했다.

정호원 보건복지부 연금정책국장도 "가입자의 소득수준 향상에 따라 기준소득월액 상·하한액이 조정돼 일부 가입자는 보험료가 증가하지만 수급 연령 도달 시 더 많은 연금급여액을 받게 돼 국민연금을 통한 노후소득 보장이 강화될 것"이라고 말했다.

◇소득 상한액 인상은 미봉책..기금 고갈 막기 위해서는 '연금개혁' 시급

전체 가입자에 대한 보험료율 인상 없이 소득 상한액 인상을 통한 재정건전성 확보 방안은 제한적일 수밖에 없다.

전체 가입자에 대한 보험료율 인상은 법 개정이 필요하다. 새 정부 들어 '연금 개혁'논의가 수면 위로 다시 떠올랐지만, 여러 환경적인 이유로 논의가 지지부진한 상황이다.

연금개혁 논의를 이끌 선봉장인 보건복지부 장관 자리는 윤석열 정부 출범 한 달여가 지났지만 여전히 공석이고, 인플레이션 우려도 개혁 논의의 발목을 잡고 있다.

이런 상황 속 연금당국은 먼저 시행령에 근거, 조정이 가능한 기준소득월액 상한액 인상으로 재정건전성을 꾀하고 있다. 물가 상승으로 연금의 실질 가치가 떨어지는 것을 막고, 적정 수준의 연금급여를 보장하겠다는 취지다.

실제 기준소득월액 상한액은 지난 1995년 7월부터 2010년 6월까지 무려 15년이나 360만원으로 고정돼 있었다. 물가·임금상승이나 소득 향상에도 거의 제자리 수준을 유지했던 셈이다.

이후 2014년 7월 408만원에서 2015년 7월 421만원, 2016년 7월 434만원, 2017년 7월 449만원, 2018년 7월 468만원, 2019년 7월 486년, 2020년 7월 503만원, 2021년 7월 524만원으로 각각 올랐지만, 여전히 물가나 임금을 제대로 반영하지 못하고 있다는 지적이 높았다.

공무원연금과 사학연금의 소득 상한선이 월 856만원, 건강보험의 소득 상한선이 1억273만원임을 고려할 때 국민연금의 기준소득월액 상한선 현실화 요구는 일찍부터 제기돼왔다.

이 때문에 연금당국 역시 이 같은 소득 상한액 개선에는 필요성을 공감해왔다.

다만 가입자와 사용자의 실 보험료 부담이 커져 국민적 반감을 불러올 수 있다는 점, 또 현행 법 속에서는 향후 연금 지급으로 나갈 액수가 더 늘어날 수 있다는데 상한선 조정에는 신중한 입장을 취해왔다.

현행 보험률은 소득월액의 9%대로, 22년째 유지 중이다. 소득대체율(수령 급여수준)은 40%로, 가령 월평균 100만원 소득자가 월 9만원의 보험료(직장가입자는 회사와 반반씩 부담)를 40년 동안 낸 뒤 연금수급 연령에 도달하면 숨질 때까지 연금으로 매달 40만원을 수령하는 식이다. 쉽게 말해 적게 내고 많이 받는 식이다.

궁극적으로 전체 가입자에 대한 보험료율 인상 없이 소득 상한선 조정을 통한 재정건전성 방식 또한 미래 지출 부담이 늘어나는 구조라는데 미봉책에 그칠 수밖에 없다는 얘기다.

이 같은 문제 인식은 국민연금 기금 고갈 사태에 기인한다.

국민연금공단이 장기 재정 상태를 진단해 제도개선 방안을 제안한 제4차 재정 추계결과를 보면 국민연금 기금은 2041년에 최고에 도달한 후 빠르게 줄어 2057년에는 바닥을 드러낼 것으로 전망했다.

전국경제인연합회 산하 한국경제연구원이 경제협력개발기구(OECD)와 통계청의 데이터를 분석한 결과를 봐도 현행 국민연금 체계가 유지될 경우 오는 2055년 수령자격이 생기는 1990년생(현 33세)부터 수급 가능 금액이 제로(0)가 될 것이란 전망을 내놨다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지