[서울=뉴시스] 김경택 기자 = 이베스트투자증권은 14일 더블유게임즈에 대해 성장성 부진을 감안해도 현 주가는 저평가된 상황이라고 진단했다. 투자의견은 '매수', 목표주가는 5만9000원을 유지했다.

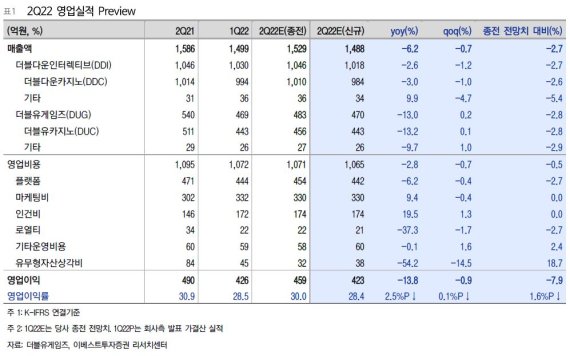

성종화 이베스트투자증권 연구원은 "더블유게임즈의 2분기 연결 매출액은 1488억원, 영업이익윽 423억원으로 전년 동기 대비 각각 6.2%, 13.8% 감소할 전망"이라면서 "전 분기와는 비슷하고 전년 동기 대비로는 부진할 것으로 추정한다"고 말했다.

기존 주력 라인업을 중심으로 성장성이 부진했지만 이를 감안해도 현 주가는 저평가됐다고 진단했다.

성 연구원은 "더블유게임즈의 올해 지배주주 주당순이익(EPS) 전망치 대비 주가수익비율(PER)은 국내 주요 게임주 대비로도 상당히 낮을 뿐만 아니라 소셜카지노 시장의 구조적 성장 한계라는 공통적인 문제를 겪고 있는 소셜카지노 글로벌 피어 대비로도 현재 주가, 목표주가 모두 50% 이상 할인된 상태"라며 "이는 더블유게임즈의 실적 안정성을 감안할 때 신작모멘텀 부재와 이에 따른 성장모멘텀 열위를 감안하더라도 지나친 수준"이라고 설명했다.

그러면서 "의미 있는 수준의 신작 모멘텀만 확보된다면 주가는 강한 상승이 가능할 수 있는 상태"라며 "올해 4분기부터 내년 상반기 출시 예정인 다수 신작들의 히트 여부와 히트 수준을 주목할 필요가 있다"고 덧붙였다.

☞공감언론 뉴시스 mrkt@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지